住宅購入の手付金とは?相場・タイミング・損しないコツを徹底解説

「手付金ってそもそも何?相場はいくら?」

「もしキャンセルしたら、お金は戻ってくるの?」

「手付金を少なくする方法はある?損をしたくない!」

住宅を購入する際、手付金は「契約の証拠」として重要な役割を果たします。そのため、手付金について疑問を抱えたまま契約してしまうと、後で「もっと調べておけばよかった…」と後悔することになりかねません。

この記事では、手付金の種類や費用相場、キャンセル時の返金ルールなどを解説します。またよくあるトラブル事例とその対処法など、手付金に関する情報を網羅し、わかりやすく紹介しています。手付金の疑問をスッキリ解決し、安心して住宅購入を進めていきましょう。

住宅購入の手付金とは

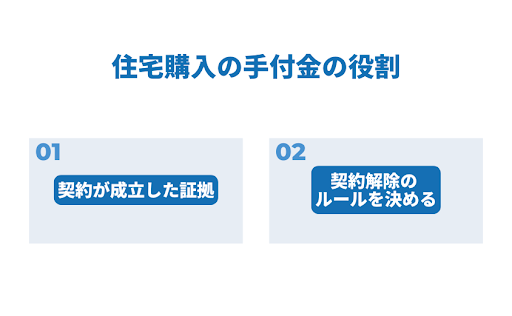

手付金とは、不動産購入の契約時に買主が売主に払うお金で、大きく2つの役割があります。

- 契約が成立した証拠としての役割

- 契約解除のルールを決める役割

手付金は契約を守るための仕組みでもあります。内容をしっかり把握して、スムーズに取引を進めていきましょう。

手付金の種類

手付金には主に三つの種類があります。

- 解約手付

- 認証手付

- 違約手付

手付金の役割や契約解除のルールは、種類によって異なります。契約前までにしっかり確認しておきましょう。

解約手付

解約手付は、最も一般的な手付金です。

解約手付金を支払えば、契約後でも下記のルールのもとに契約を解除できます。

- 買主は手付金を放棄することで契約を解除できる

- 売主は手付金の倍額を返還することで契約を解除できる

ただし、相手方が履行に着手した後は契約は解除できませんので注意しましょう。

証約手付

証約手付は、契約の成立を証明するための手付金です。買主が売主に手付金を渡し、売主がこれを受け取ることで、契約が成立したことを明確に示します。

証約手付は、契約書がない場合や口頭契約の場合にとくに重要な役割を果たします。ただし原則として、手付を支払った後で契約を解除することはできません。

違約手付

違約手付は、契約違反があったとき違約金として効力を発揮する手付金です。

万が一、買主が契約違反をした場合は、支払った手付金は売主に没収されます。一方、売主が契約違反をした場合には売主は受け取った手付金を返還したうえで、さらに同額を買主に支払う必要があります。

頭金・申込金・保証金との違い

手付金とよく似たお金に「頭金」「申込金」「保証金」があります。これらは名前が似ていますが、それぞれ意味や役割が異なります。

手付金、頭金、申込金、保証金の違いは、以下のとおりです。

| 手付金 | 売買契約時に支払う金銭で、契約の証拠や解除の権利を保つためのもの。 |

| 頭金 | 住宅ローンを利用する際に、自己資金として支払う金銭。 |

| 申込金 | 不動産購入の意思を示すために支払う金銭。

仮押さえのような意味合いがある。 |

| 保証金 | 契約成立の証拠と履行の保証を目的とし、主に賃貸契約で、家賃の滞納や原状回復費用の担保となる。 |

頭金は、住宅ローンを利用するときに自分で準備するお金で、物件の購入代金に直接充てられます。手付金は契約時に決まった額を支払いますが、頭金は任意で支払う点が異なります。

申込金は「この家を買いたい」という意思を示すために支払うお金です。契約が成立しなかった場合は返金されるのが一般的です。

保証金は、主に賃貸契約で将来の支払いの担保として預けるお金で、家賃の滞納や原状回復費用の担保として機能します。

手付金は、頭金、申込金、保証金とはまったく異なりますので、違いは明確に理解しておきましょう。

住宅購入の手付金相場

手付金の相場は不動産売買価格の5%〜10%程度が一般的です。売却価格3,000万円の場合、手付金は150万〜300万円程度になるケースが多いです。

具体的な金額は、売主と買主の合意で決定されます。ただし、物件価格の20%を超える手付金の請求は違法になります。

手付金の支払いに関しては、契約当事者間で事前に十分協議しましょう。

手付金の支払い方法

手付金は通常、不動産売買契約成立日に「現金」か「振込」で支払われます。

ただし契約日が休日の場合には、直前の平日(金曜日など)に振り込むこともあります。

物件ごとの手付金の支払いタイミング

ここでは、物件ごとの支払いタイミングを解説します。

新築注文住宅の場合

新築注文住宅を購入する際の手付金は、主に以下の2つのタイミングで支払われます。

- 土地の売買契約時

- ハウスメーカーや工務店との建物の工事請負契約時

新築建売住宅・新築マンションの場合

新築建売住宅や新築マンションは、売買契約締結日に支払います。注文住宅と異なり、土地と建物が一体となった物件として扱われるため、手付金の支払いは1回だけです。

中古物件の場合

中古物件の場合も、手付金は売買契約締結日に支払います。手付金の支払いも1回ですみます。

住宅購入の契約を解除するとき手付金はどうなる!?

住宅購入の契約を解除する際は、解除の理由によって手付金の扱いが大きく異なります。ここでは、解除の理由を「買主都合」と「売主都合」に分けて解説します。

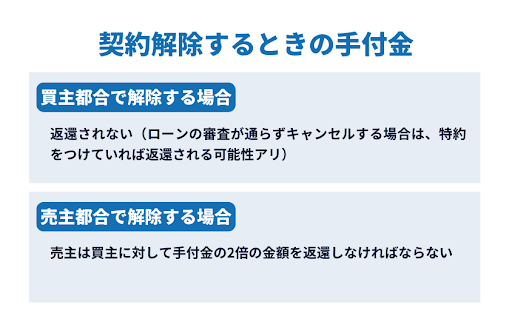

買主都合で解除する場合

買主の都合で契約を解除する場合、手付金は基本的に返還されません。なぜなら、手付金は契約の証として支払われたお金であり、買主が契約を守らなかった場合のペナルティとして扱われるためです。

たとえば「住宅ローンの審査が通らなかった」「他の物件を購入したくなった」などの理由で買主が契約を解除すると、手付金は没収されるのが一般的です。

ただし住宅ローンの審査が通らず契約を解除する場合には、ローン特約をつけていれば手付金は返還される可能性があります。

売主都合で解除する場合

売主が他の買主と契約を結びたくなったり、売却を取りやめたりした場合には、売主は買主に対して手付金の2倍の金額を返還しなければなりません。

手付金が払えない場合の4つの対処法

手付金が払えない場合、以下のような方法を検討してみましょう。資金不足でも適切な方法を活用すれば、住宅購入の選択肢を広げられます。

- 減額交渉を行う

- 社内融資を利用する

- 手付金が安い物件を探す

- 直系尊属から贈与を受ける

それぞれを詳しく解説します。

減額交渉を行う

手付金が高額で支払えない場合、まずは売主に減額してもらえるか交渉してみましょう。売主が早く売却したいと考えている場合、手付金の減額に応じてくれるかもしれません。

とくに他の買い手が見つからない状況が続いているような物件は、交渉が成功する可能性は十分考えられます。

社内融資を利用する

社内融資は手付金が払えない場合の有効な選択肢の一つです。社内融資は一般的に金融機関よりも審査基準が緩く、低金利で借りられる場合が多いです。給与天引きで返済が可能なケースもあり、家計の管理がしやすい点もメリットといえます。事前に勤務先の福利厚生制度を確認し、利用できるかどうか調べておくのがおすすめです。

手付金が安い物件を探す

手付金の金額は、物件ごとに異なりますし売主の方針しだいで決まります。そのため、できるだけ手付金が安い物件を選ぶという方法もあります。

実際、販売促進のために手付金を低く設定している物件も多いです。住宅会社や不動産会社、住宅相談窓口などには、あらかじめ手付金の支払い可能額を伝えておきましょう。その範囲内の物件を紹介してもらうとスムーズに購入手続きを進められます。

直系尊属から贈与を受ける

両親などから資金を援助してもらうことで手付金を準備する方法もあります。特に親からの援助は、非課税の特例によって住宅取得資金の贈与が一定額まで非課税となるのでおすすめです。(※令和7年2月時点)

直系尊属から援助が受けられる場合は、特例制度をうまく利用すると負担を大幅に軽減できますよ。

手付金を支払う際の注意点

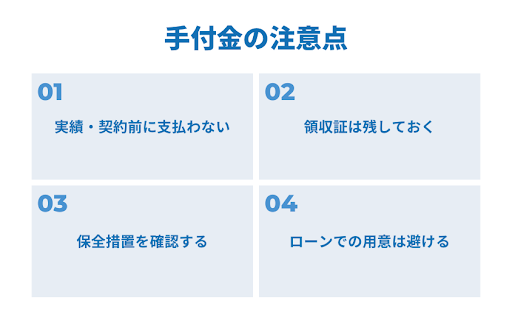

住宅購入で手付金を支払う際に注意したい内容は4つです。

- 契約前に支払わない

- 領収証は残しておく

- 保全措置を確認する

- ローンでの用意は避ける

詳しく解説するので、安全に契約するためにも注意点を確認しておいてくださいね。

契約前に支払わない

手付金は契約が成立した証として支払うお金です。契約書を交わす前には支払わないようにしましょう。契約前に手付金を支払ってしまうと、契約条件が変更されたり、最悪の場合契約が成立しなかった場合に手付金を取り戻せない可能性があります。

不動産取引では慎重な対応が求められます。焦って手付金を支払うことなく、契約書の締結後に適切なタイミングで支払うのが肝心です。

領収証は残しておく

手付金を支払った際には、必ず領収証を受け取り、保管しておきましょう。特に現金で手付金を支払う場合は、後々のトラブルを防ぐためにも支払いの証拠として領収証を残しておくのが重要です。

領収証に必要な記載内容は以下のとおりです。

- 支払い日

- 支払い金額

- 支払い方法(現金、振込、小切手など)

- 売主の署名

- 売主の押印

銀行振込や小切手を使用した場合は、通帳の記録や振込明細も必ず保管しておきましょう。記録があれば、万が一領収証を紛失した場合でも支払いを証明する手段として利用できます。

保全措置を確認する

安全な取引を進めるためにも、契約前には手付金の保全措置を確認しましょう。手付金の保全措置とは、売主が倒産した場合に買主が手付金を失わないようにする仕組みです。特に新築物件では、売主が事業者の場合、法律で手付金の保全措置が義務付けられています。

手付金の保全措置には以下の方法があります。

| 保証会社の保証 | 売主が倒産した場合に、保証会社が手付金の返還を保証 |

| 銀行等による保証 | 金融機関の専用口座に手付金を預託し、売主の倒産時に保護される仕組み |

| 指定保管機関による保管 | 指定保管機関に一定額以上の手付金を預け、買主のリスクを軽減 |

売主が宅地建物取引業者である場合には、一定の条件下で保全措置が義務付けられていますが、個人間の売買では適用されないことが多いため注意が必要です。取引の安全性を確認するためにも、不動産会社や専門家に相談したほうが安心です。

ローンでの用意は避ける

手付金を借金してまで用意するのはやめましょう。手付金が不足していた場合、カードローンやフリーローンで賄う方法もありますが、高金利なので将来的に負担がかかりやすいです。また手付金のためにローンを組めば、住宅ローンの審査にも影響が出てしまいます。手付金を借りることで負債が増え、住宅ローンの借入可能額が減少するケースもあるため注意が必要です。

手付金は、可能な限り自己資金で準備するのが賢明です。住宅購入は、無理のない資金計画で行いましょう。

手付金でよくあるトラブル事例と対処法

「手付金が戻ってこなかった」というトラブルは実際に起こっています。ここでは、手付金でよくある事例と対処法を紹介します。

なお「【事例アリ】住宅購入のトラブル!相談先や解決手順を徹底解説」では、トラブルで不利益を被らないように「しかるべき手続きや手順」や「相談先」を解説しています。ぜひ参考にしてください。

住宅ローンの審査に落ちて手付金が返ってこなかった

起こりがちなのが「契約はしたものの住宅ローンの審査に落ちて住宅購入ができず、手付金が返ってこなかった」というケースです。

このような状況を避けるためには、以下の方法で対策をうっておくことが重要です。

| ローン特約条項を設定する | ・契約書にローン特約条項を盛り込む ・住宅ローンが組めない場合は、契約を解除して手付金を返還してもらえるようにする |

| 事前審査を利用する | 本契約前に事前審査を受け、本審査に落ちるリスクを軽減しておく |

手付金解除の期限が切れていた

契約には、手付解除の期限が設定されていることが一般的です。期限を過ぎてしまうと、買主は契約解除の権利を失い、手付金を放棄しなければならない可能性があります。

解除期限は、多くのケースで契約締結から数週間~1ヶ月程度となっています。ただし、住宅ローンをご利用する場合は融資利用による契約解除期日の翌日以降になるのが一般的です。

期限切れを防ぐためのポイントは、以下のとおりです。下記の3点に注意して、期限切れのトラブルを回避しましょう。

- 解除期限を契約書で確認しておく

- スケジュール管理を徹底し、早めに手続きを行う

- 万が一期限が迫った場合は、売主と交渉し延長の可能性を探る

手付金を支払った後の流れ

手付金を支払った後の住宅購入の流れは、購入する物件ごとに異なります。それぞれを詳しく解説します。

新築の注文住宅を購入する場合

注文住宅の場合、手付金は土地を購入する「売買契約時」と住宅会社との「工事請負契約時」に必要になります。無事契約を結んだ後は、以下のような流れで家づくりを進めていきます。

ステップ1:住宅ローンの本審査・金銭消費貸借契約

ステップ2:着工

ステップ3:竣工検査

ステップ4:残金の清算・引渡し・入居

各ステップの詳しい流れは「新築の住宅購入のスケジュールを把握しよう!マイホームや住まいを建てる入居までの流れ解説!」で紹介しています。記事を読んで、「やるべきこと」や「チェックすべきこと」をおさえておきましょう。

新築の建売住宅を購入する場合

新築建売住宅を購入するために売買契約を結び、手付金を支払った後の流れは、以下のとおりです。

ステップ1:住宅ローンの本審査・金銭消費貸借契約

ステップ2:立ち合い検査

ステップ3:残金の清算・引渡し・入居

新築の建売住宅の詳しい流れは、「新築の建売住宅を購入する時の流れや注意点を解説」で紹介しています。建売住宅の購入においての「スケジュール感」や「ポイント」もわかるのでぜひ参考にしてください。

新築マンションを購入する場合

新築マンションを購入し、手付金を支払った後の流れは以下のとおりです。

ステップ1:住宅ローンの本審査・金銭消費貸借契約

ステップ2:入居説明会

ステップ3:竣工検査

ステップ4:残金の清算・引渡し・入居

新築マンションは、購入した後に入居予定日の数ヶ月前に入居説明会があり、管理面やスケジュールの説明、オプション相談などが行われるのが特徴です。

中古住宅を購入する場合

中古住宅購入の売買契約を結び、手付金を支払った後の流れは以下のとおりです。

ステップ1:住宅ローンの本審査・金銭消費貸借契約

ステップ2:残金の清算・引渡し・入居

中古住宅を購入する場合は、引き渡し前に検査はありません。購入後に後悔しないためにも、売買契約を結ぶ前にはホームインスペクションを行って、住宅の状態を事前に把握しておくと安心です。

住宅ローンや資金計画のポイント

住宅購入には仲介手数料や登記費用といった諸費用も発生するため、手付金だけでなく全体の資金計画をしっかり立てておくことが大切です。

計画のポイントは以下のとおりです。

- 物件価格+諸費用の総額を把握する

- 現金が必要なタイミングを明確にする

- 無理のない資金計画を立てる

物件価格+諸費用の総額を把握する

自己資金とローンのバランスを考えるためにも、物件価格+諸費用の総額を把握しましょう。住宅購入の資金計画を立てる前には、物件価格だけでなく諸費用も織り込んだ「リアルな支払い総額」を把握するのが重要です。

下記は、国土交通省住宅局の「令和4年度 住宅市場動向調査報告書」をもとに、実際にかかった「住宅の購入資金」の平均をまとめたものです。

| 住宅の種類 | 購入資金 |

| 注文住宅 | 5,436万円 |

| 注文住宅(建て替え) | 4,487万円 |

| 分譲戸建住宅 | 4,214万円 |

| 分譲マンション | 5,279万円 |

| 既存(中古)戸建住宅 | 3,340万円 |

| 既存(中古)マンション | 2,941万円 |

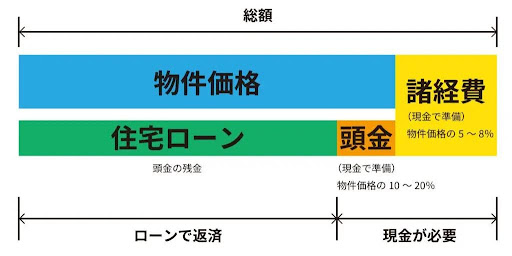

費用内訳は下記のグラフを目安にしてください。

グラフからわかるように、物件価格とは別に諸費用が5〜8%必要ですし、住宅購入にかかる費用のうち20%は現金で支払うのが一般的です。

あなたの年収に応じた最適な住宅購入金額やローン借入額の目安を知るためにも、「【年収で見る】住宅購入でローンはいくら借りる?妥当な借入額を解説」の記事をあわせてご確認くださいね。

現金が必要なタイミングを明確にする

住宅購入の際は、「どのタイミングにどれだけの費用がいるか」を把握しておかなければなりません。ここでは、住宅購入の流れにそって、支払い額や支払い方法をまとめました。

土地を購入するときの費用と支払うタイミング

| 支払う タイミング |

費用項目 | 目安・相場 | 支払い方法 |

| 土地契約時 | 手付金 | 土地代の5~10%程度 | 現金 |

| 売買契約印紙代金 | 2千円~6万円で、契約金額によって異なる | 現金 | |

| 仲介手数料半金 (ただし場合による) |

仲介手数料は、土地価格×3%+6万円+消費税が目安 | 現金 | |

| 土地決済時 | 土地代金 | – | ローン可 |

| 仲介手数料半金 (ただし場合による) |

仲介手数料は、土地価格×3%+6万円+消費税が目安 | 現金 | |

| 所有権移転登記費用 | 固定資産税評価額の1.5%程度 | 現金 | |

| 司法書士手数料 | 5~10万円程度 | 現金 | |

| 固定資産税の日割り分 | 年額は固定資産税評価額の1.4%程度となるので、日割り換算する | 現金 |

家を建てるときの費用と支払うタイミング

| 支払う タイミング |

費用項目 | 目安・相場 | 現金/ローン可 |

| 住宅契約時 | 契約金(手付金) | 工事代金の10%程度 | ローン可

(現金がベスト) |

| 工事請負契約印紙代金 | 工事代金による

|

現金 | |

| 着工時 | 着工時金 | 工事代金の30%程度 | 現金 |

| 地鎮祭費用 |

|

現金 | |

| 建築確認申請費用 | 15~30万円程度 | 現金 | |

| 地盤調査費用 | 15~30万円程度 | 現金 | |

| 住宅性能評価取得費用 | 20~30万円程度 | 現金 | |

| 上棟時 | 上棟時金 | 工事代金の40%程度 | ローン可 |

| 上棟式費用 | 15~30万円程度 (住宅会社しだい。住宅購入費用に含まれているケースもある) |

現金 | |

| 竣工時(引渡し時) | 完成時金 | 工事代金の残金 | ローン可 |

| 登記費用 | 50~70万円程度 | 現金 | |

| ローン借入費用 | 金融機関によって異なる | 現金 | |

| 火災保険料 | 2〜20万円程度 | ローン可 |

引越したあとの費用と支払うタイミング

| 支払う タイミング |

費用項目 | 目安・相場 | 現金/ローン可 |

| 引越し時 | 引越し代金 | 引越し会社や時期による | 現金 |

| 翌月以降 | 借り入れ返済 | 借り方による | 現金 |

| 数か月後

(1度だけ発生) |

不動産取得税

|

固定資産税評価額の半額の3%程度 | 現金 |

| 毎年 (購入した年、もしくはその翌年以降) |

固定資産税 |

|

現金 |

家づくりでいついくらのお金が必要なのか、詳しくは「住宅購入で必要なお金をシミュレーションしよう!~住宅ローン・現金一括~」で解説しています。住宅購入で必要なお金を整理できるので、ぜひ参考にしてくださいね。

無理のない資金計画を立てる

マイホームを手に入れても、購入後に住宅ローンの支払いが家計を圧迫して、生活に余裕がなくなってしまう状態は避けなければなりません。

無理のない資金計画を立てるためには、ライフプランシミュレーションを行って、お金の流れを可視化するのがおすすめです。なぜなら、シミュレーションすれば「いつまでに、いくら必要なのか」などを見える化でき、目標設定が明確になるからです。

無料ツールをつかえば、初心者でも簡単にシミュレーションできます。ライフプランシミュレーションについては、「住宅購入で重要なライフプランシミュレーションをしてみよう」で詳しく解説しているので、漠然とした不安を取り除くためにもぜひ試してみてくださいね。

まとめ

今回の記事では、手付金の種類や費用相場、キャンセル時の返金ルールなどを解説しました。契約の証拠となる手付金は、契約解除時のペナルティの役割も果たします。住宅購入で思わぬトラブルに巻き込まれないためにも、手付金の仕組みを正しく理解しておきましょう。

とはいえ、住宅購入の手付金は売買価格の5%〜10%程度と金額が大きく、不安になりますよね。だからこそ住宅相談窓口を利用して、適切なアドバイスをもらって、安全・スムーズに住宅購入を進めていくのがおすすめです。

おうちの買い方相談室では、住宅会社や金融機関ではない中立な立場で、あなたの住宅購入をサポートします。手付金はもちろん、住宅ローンなど資金計画についても最適なプランをアドバイスいたします。わたしたちと一緒に、安心して納得のいく住宅購入を進めましょう。