住宅購入で必要なお金をシミュレーションしよう!~住宅ローン・現金一括~

「住宅を購入するのに、どれくらいのお金がかかるの?」

「家づくりでは、どのタイミングでどんなお金が必要なの?」

「住宅ローンの毎月の返済額は、どのくらいがベストなの?」

住宅購入を検討するとき、資金計画をどうすべきか分からず悩みますよね。

また必要な費用の額すら想像できず、漠然と不安を覚える方も多いでしょう。

この記事では公的な調査データ結果をもとに、住宅購入の「費用の総額」や「月々の支払い額」を具体的な数値で解説しています。記事を読めば、住宅購入における費用の「基礎知識」を把握でき、「無理のない資金計画のたて方」がわかります。

住宅購入後も安心して暮らせるように、自分にあった資金計画について考えてみましょう。

資金計画をシミュレーションする意味

人生では住宅購入をはじめ、子供の大学入学、退職など、さまざまなイベントがあり、大きなお金が必要になります。

特に住宅購入は、数千万円程度の高額な買い物になるため、資金計画が不十分だと支払いが家計を圧迫するだけでなく、教育費や老後のお金にも影響が出てしまうかもしれません。

住宅購入では、将来を見据えた資金計画を立てることが重要です。資金計画がしっかりたてられれば漠然とした不安もなくなりますし、豊かな生活にもつながります。

人生のライフプランをふまえた資金計画は、安定した生活をおくれるかどうかの「鍵」といえます。

家を探す前に、たくさんシミュレーションをして自分にあった資金計画をみつけましょう。

家づくりで必要なお金

2022年度 フラット35利用者調査によれば、家づくりに実際かかった金額は下記のとおりとなっています。

- 新築戸建て:3,717~4,694万円

- 新築マンション:4,848万円

- 中古戸建て:2,704万円

- 中古マンション:3,157万円

住宅購入で必要なお金は、「土地」と「建物」の大きく2つに分けられます。土地から探す場合、建築費用と土地代の割合は、「6:4」もしくは「7:3」程度を目安に考えておくと良いでしょう。ただし、土地代が高い東京などの都市部では、この割合が当てはまらない可能性があります。

割合のイメージはあくまで参考にとどめておき、「住宅会社」や「不動産会社」に詳しく話を聞いてから、イメージを固めていきましょう。

家づくりでいついくらのお金が必要なのか

家づくりには多額の資金が必要なので、

- 支払うタイミング

- 支払う費用の額

- 現金が必要かどうか

が、気になるところですよね。

支払いのタイミングは、大きく3つに分けられます。

- 土地を購入するとき

- 家を建てるとき

- 引っ越したあと

それぞれのタイミングにわけて、「費用と目安相場」「支払い方」を表にまとめました。

ぜひ参考にしてください。

土地を購入するときの費用と支払うタイミング

| 支払うタイミング | 費用項目 | 目安・相場 | 支払い方法 |

| 土地契約時 | 手付金 | 土地代の5~10%程度 | 現金 |

| 売買契約印紙代金 | 2千円~6万円で、契約金額によって異なる | 現金 | |

| 仲介手数料半金 (ただし場合による) |

仲介手数料は、土地価格×3%+6万円+消費税が目安 | 現金 | |

| 土地決済時 | 土地代金 | – | ローン可 |

| 仲介手数料半金 (ただし場合による) |

仲介手数料は、土地価格×3%+6万円+消費税が目安 | 現金 | |

| 所有権移転登記費用 | 固定資産税評価額の1.5%程度 | 現金 | |

| 司法書士手数料 | 5~10万円程度 | 現金 | |

| 固定資産税の日割り分 | 年額は固定資産税評価額の1.4%程度となるので、日割り換算する | 現金 |

家を建てるときの費用と支払うタイミング

| 支払うタイミング | 費用項目 | 目安・相場 | 現金/ローン可 |

| 住宅契約時 | 契約金 | 工事代金の10%程度 | ローン可 |

| 工事請負契約印紙代金 | 工事代金による

|

現金 | |

| 着工時 | 着工時金 | 工事代金の30%程度 | |

| 地鎮祭費用 |

|

現金 | |

| 建築確認申請費用 | 15~30万円程度 | 現金 | |

| 地盤調査費用 | 15~30万円程度 | 現金 | |

| 住宅性能評価取得費用 | 20~30万円程度 | 現金 | |

| 上棟時 | 上棟時金 | 工事代金の40%程度 | ローン可 |

| 上棟式費用 | 15~30万円程度 (住宅会社しだい。住宅購入費用に含まれているケースもある) |

現金 | |

| 竣工時(引き渡し時) | 完成時金 | 工事代金の残金 | ローン可 |

| 登記費用 | 50~70万円程度 | 現金 | |

| ローン借入費用 | 金融機関によって異なる | 現金 | |

| 火災保険料 | 2〜20万円程度 | ローン可 |

引越したあとの費用と支払うタイミング

| 支払うタイミング | 費用項目 | 目安・相場 | 現金/ローン可 |

| 引越し時 | 引越し代金 | 引っ越し会社や時期による | 現金 |

| 翌月以降 | 借り入れ返済

|

借り方による | 現金 |

| 数か月後

(1度だけ発生) |

不動産取得税

|

固定資産税評価額の半額の3%程度 | 現金 |

| 毎年 (購入した年、もしくはその翌年以降) |

固定資産税

|

|

現金 |

住宅ローンを借りるか、現金で一括購入するか

住宅購入の支払い方法には

- 住宅ローンを借りる

- 現金で一括購入する

の2パターンがあります。

どちらがベストかは、ご自身の状況や将来設計、考え方によって異なります。ここでは、「住宅ローンの利用」と「現金払い」におけるメリット・デメリットをまとめました。

それぞれの特徴を把握し、自分にあった支払い方法を選びましょう。

| 住宅ローン | 現金 | |

| 契約手続き | △時間と手間がかかる (金融機関への相談、ローン商品の選定、提出資料の準備、申請、審査など) |

◎スムーズ |

| 借入利息 | ✕あり | ◎なし |

| ローンの諸費用 | ✕あり (数十万程度) |

◎なし |

| 住宅ローン控除 | ◎あり

(住宅ローン残高に応じて、所得税が最大13年控除される) |

✕なし |

| 団体信用保険 | ◎あり | ✕なし |

| 生活予備資金・資産運用 | △大幅に減 | ◎あり |

住宅ローンを借りるメリット&デメリット

住宅ローンを借りる場合のメリット・デメリットは下記のとおりです。

| メリット |

|

| デメリット |

|

メリット① : 手元に現金を残せる

住宅ローンを利用すれば、手元の現金を減らさずに済みます。現金を残しておくと、急な出費にも備えられるので安心です。また余った現金は、老後のための投資や運用に回せるので、長期的な資金計画も可能になります。

メリット② : 住宅ローン控除(減税)が受けられる

住宅ローンを組むと、「住宅ローン控除」と呼ばれる税金の優遇が受けられます。住宅ローン控除の適用は最大13年で、住宅ローンの年末残高の0.7%が所得税から控除されます。

ただし、適用には

- 住宅ローンの返済期間が10年以上

- 本人が居住する住宅である

などの一定の条件があります。

「控除を適用できるかどうか」を確認したうえで、支払い方法を選択するようにしましょう。

メリット③ : 団体信用生命保険に加入できる

団体信用生命保険は、契約者が死亡や高度障害になるなどの万が一の場合に、保険会社が残りのローンを支払ってくれる制度です。団体信用生命保険に「加入する or しない」は、住宅ローンを契約する際に選べます。住宅ローン利用者の多くが団体信用生命保険にも加入しています。

デメリット① : ローンの負担と返済リスクがある

住宅ローンは、長期間にわたる借金です。無理な返済計画を建てると、後々の返済が難しくなる可能性があります。

デメリット② :利息や諸経費などがかかる

住宅ローンには利息のほか、手数料や保険料などの諸経費も必要です。選ぶローンや借り方しだいで費用の額は異なりますが、利息は数百万単位上乗せされる可能性があります。諸経費は、数十万単位かかるのが一般的です。

現金一括購入のメリット&デメリット

住宅を現金一括購入する場合のメリット・デメリットは下記のとおりです。

| メリット |

|

| デメリット |

|

メリット① : 借金をしなくて済む

現金で家を買うと、住宅ローンを借りずに済みます。大きな借金がないことは、経済的な安心感に繋がるでしょう。

メリット② : 利息やローン契約の諸経費などがない

住宅ローンを借りると、そのローン契約にともない多額の「利息」や手数料などの「諸経費」を支払わなくてはなりません。「現金払い」を選択すればこれらの費用を支払わなくてすむため、その分のお金を他のことに回せます。

デメリット① : 現金を用意できない人が多い

現金で住宅を購入するには、数千万円もの資金を用意しなければいけません。そのため、そもそも現金払いを決断できる人は限られています。

デメリット② : 手持ちの現金が不足する可能性がある

手持ちの現金が不足すれば、急な出費に対応できずに困る可能性が高いです。入院や冠婚葬祭など、日々の生活では急に高額な現金が必要になるケースがあります。生活予備資金を考えずに「現金一括」で住宅を購入してしまうと、日常生活に支障をきたしてしまうかもしれません。

デメリット③ : リスク分散が難しい

現金で住宅を購入すれば、資産の大部分が不動産に変わります。資産が固定化するため、リスク分散が難しくなるでしょう。

【年収別】住宅購入可能額

一般的に、住宅購入額の目安は「年収の5〜7倍以内」と言われています。

2022年度 フラット35利用者調査結果でも、フラット35住宅ローン融資利用者の住宅購入価格の平均は「年収の6.9倍」となっています。これらの内容を元に、年収400万円から1000万円までの「住宅購入可能額の目安」を算出し、一覧で見れるように表にまとめました。

下の表の目安を参考に、ご自身の年収では「どのくらいの家が購入できるのか」を確認してみてください。

| 年収 | 住宅購入可能額の目安(年収の5〜7倍以内) |

| 400万円 | 2,000 ~ 2,800万円 |

| 500万円 | 2,500 ~ 3,500万円 |

| 600万円 | 3,000 ~ 4,200万円 |

| 700万円 | 3,500 ~ 4,900万円 |

| 800万円 | 4,000 ~ 5,600万円 |

| 900万円 | 4,500 ~ 6,300万円 |

| 1,000万円 | 5,000 ~ 7,000万円 |

【年収別】無理のない返済額

安定して返済を続けられる目安は「年間返済額が年収に占める割合(返済負担率)の20〜25%以内」と言われています。豊かな生活をおくるためには、住宅購入は「可能な返済額」ではなく「無理のない返済額」で検討することが大切です。

返済負担率25%をもとに、年収ごとに「毎月の返済額」と「借入可能額」をシミュレーションした結果を下記にまとめたので、判断基準として参考にしてください。

| 年収 | 毎月返済額(返済負担率25%) | 返済期間 | 借入れ可能額(金利1.5%) |

| 400万円 | 8.3万円 | 30年 | 2,405万円 |

| 35年 | 2,711万円 | ||

| 500万円 | 10.4万円 | 30年 | 3,013万円 |

| 35年 | 3,397万円 | ||

| 600万円 | 12.5万円 | 30年 | 3,622万円 |

| 35年 | 4,083万円 | ||

| 700万円 | 14.6万円 | 30年 | 4,230万円 |

| 35年 | 4,768万円 | ||

| 800万円 | 16.7万円 | 30年 | 4,839万円 |

| 35年 | 5,454万円 | ||

| 900万円 | 18.8万円 | 30年 | 5,447万円 |

| 35年 | 6,140万円 | ||

| 1,000万円 | 20.8万円 | 30年 | 6,027万円 |

| 35年 | 6,793万円 |

月々の支払い内訳

住宅ローンの月々の返済額を検討するために、月々の支出を把握しましょう。

下記のように支出をシンプルに分けて考えると、それぞれの費用の割り出しが難しくないのでオススメです。

- 基本生活費(食費・水道光熱費・通信費・日用品費等など)

- 住宅関連費

- 車両費(自動車ローン・自動車保険料・ガソリン代 など)

- 教育費

- 保険料

- 特別な支出(結婚、出産など)

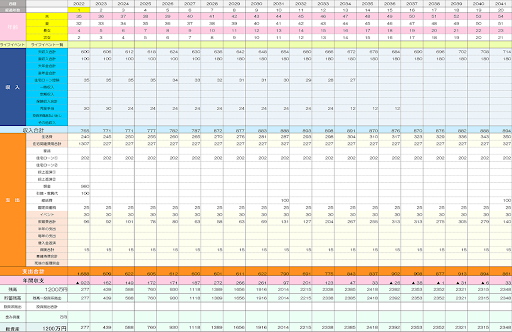

シミュレーションはライフプラン表がおすすめ

住宅購入予算や支払い額が自分に見合っているかどうかは、ライフプラン表で確認するのが一番です。

ライフプラン表とは、人生のライフイベントごとのキャッシュフローを管理する表です。将来の支出や収入を年齢ごとに数値化して一覧表にするので、必要な資金の過不足を明確に把握できます。

ライフプラン表は住宅会社で用意してくれますが、エクセルを使えば自分でも簡単に作成することができます。

月々の支払い内訳やライフイベントに必要な費用などを入力すればシミュレーションできるので、手間がかからず難しくありません。

住宅購入で無理のない返済計画をたてるためにも、ライフプラン表を利用して、たくさんのシミュレーションを試してみましょう。

まとめ

今回の記事では、住宅購入に「必要な費用」や「月々の支払い額」など、資金計画や住宅購入に役立つ情報を解説しました。住宅ローンにおける資金計画は、「借りられる限度額」ではなく、「無理のない返済額」で検討することがポイントです。資金計画をしっかりたてられれば、家を購入した後も安定した生活をおくることができるでしょう。

資金計画は、自分だけで検討するよりプロに相談するほうが、よりベストな解決策や支払い

方法が見つかりやすいです。お家の買い方相談室では、資金計画もお客様それぞれに合わせてアドバイスしています。サービスは無料なので、最適な選択肢を見つけるためにもお気軽にお問合せくださいね。