【年収で見る】住宅購入でローンはいくら借りる?妥当な借入額を解説

「住宅購入にはいくらかかるの?」

「今の年収では、いくらの家が買える?」

「住宅ローンは年収の何倍が理想なの?」

このような疑問を抱えている方は多いのではないでしょうか。特に、自分の年収でどのくらいの住宅を選ぶのが妥当なのか、不安に感じている方も多いでしょう。

私たちが大切にする家族とのこれからの未来のためには、無理のない住宅購入は非常に重要です。

そこで本記事では、

・住宅購入にかかる総額

・年収ごとの住宅ローン借入可能額

・あなたにとっての妥当な借入額を算出する方法

などを詳しく解説します。

この記事を読めば、あなたの年収に応じた最適な住宅購入金額やローン借入額の目安が分かるため、安心してマイホーム購入への一歩を踏み出せますよ。

この記事を参考に、家族と共に理想の住まいを手に入れてくださいね。

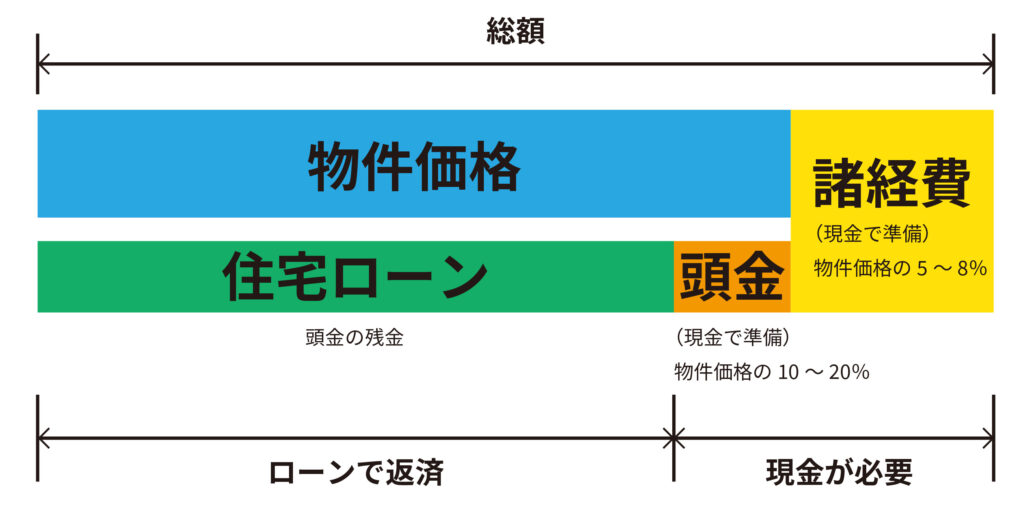

【総額】住宅購入にかかる費用は?

下記は、住宅購入でかかるお金の全体像です。

家を購入する際、物件価格だけを見てしまいがちですが、物件価格とは別に諸費用がかかります。

諸費用とは、税金や司法書士費用、仲介手数料などで、原則として現金で支払わなければなりません。

住宅購入の資金計画を立てる前に、物件購入だけでなく諸費用も織り込んだ「リアルな支払い総額」を把握するようにしましょう。

【住宅タイプ別】購入資金はいくら必要?

住宅のタイプで、必要な購入資金は大きく異なります。

下記は、国土交通省住宅局の「令和4年度 住宅市場動向調査報告書」をもとに、実際にかかった「住宅の購入資金」の平均をまとめたものです。

| 住宅の種類 | 購入資金 |

| 注文住宅 | 5,436万円 |

| 注文住宅(建て替え) | 4,487万円 |

| 分譲戸建住宅 | 4,214万円 |

| 分譲マンション | 5,279万円 |

| 既存(中古)戸建住宅 | 3,340万円 |

| 既存(中古)マンション | 2,941万円 |

現実的な資金計画をスムーズに立てるためにも、資金計画の前には「戸建てかマンションか」「新築か中古か」など、希望の住宅タイプを選んでおきましょう。

ただし、住宅タイプをイメージだけで選ぶと後悔するため注意が必要です。なぜなら、「注文住宅」や「マンション」といった住宅タイプに対して、間違った固定観念を持っている人や知識が不足している人は多いからです。

例えば「自由に間取りを設計できる」と注文住宅を選んでも、土地の制約を受けて希望した間取りができないケースもあります。また「戸建てよりも安そう」というイメージからマンションを選んでも、床面積が足りずに後悔するかもしれません。

下記に、住宅タイプごとの特徴をまとめています。住宅タイプを選ぶ際は、自分のイメージで決めつけるのではなく、それぞれのメリット・デメリットを把握してから判断するようにしてくださいね。

| メリット | デメリット | |

| 注文住宅 (新築) |

|

|

| 建売住宅

(新築) |

|

|

| 分譲マンション

(新築) |

|

|

| 中古住宅 |

|

|

なお、住宅タイプの詳細は「新築の住宅購入のスケジュールを把握しよう!マイホームや住まいを建てる入居までの流れ解説!」の記事で解説しています。自分の認識が合っているかどうかを確認するためにも、ぜひ参考にしてくださいね。

【年収別】住宅ローン借入可能額の目安?

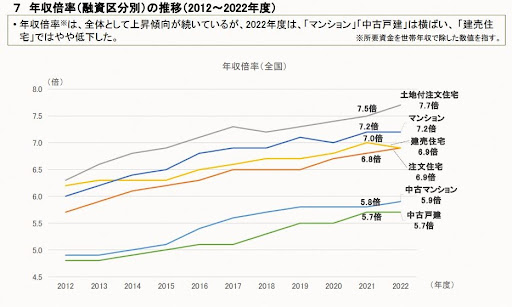

住宅ローンを借りて住宅を購入する場合、一般的に無理のない借入額の目安は、年収の5~6倍程度と言われています。

2022年度 フラット35利用者調査の結果からみても、フラット35住宅ローン融資利用者の住宅購入価格の平均は「年収の5.7~7.7倍」となるため、頭金を差し引くとローンの借入額は5~6倍程度に収める人が多いことが予想できます。

下記は、年収の5〜6倍を目安に、年収400万円から1000万円までの「住宅借入可能額」を算出した結果です。ご自身の年収では「どのくらいの家が購入できるのか」を確認してみてくださいね。

| 年収 | 住宅借入可能額の目安 (年収の5〜6倍以内) |

| 400万円 | 2,000 ~ 2,400万円 |

| 500万円 | 2,500 ~ 3,000万円 |

| 600万円 | 3,000 ~ 3,600万円 |

| 700万円 | 3,500 ~ 4,200万円 |

| 800万円 | 4,000 ~ 4,800万円 |

| 900万円 | 4,500 ~ 5,400万円 |

| 1,000万円 | 5,000 ~ 6,000万円 |

毎月の返済可能額と妥当な借入額を算出する方法

「毎月の返済可能額」と「妥当な借入額」を算出する方法はたくさんありますが、下記の2つの方法がリアルな金額を把握しやすくオススメです。

- 年収から算出する方法

- 現在の住宅関連費用と貯蓄から算出方法

詳しく解説していきます。

方法①:年収から算出する方法

一般的に、年収負担率(年間返済額が年収に占める割合)が20〜25%以下であれば、生活に大きな影響を与えない場合が多いと言われています。しかし、その金額が適切かどうかはその人のライフプランや生活の仕方しだいなので、あくまで目安として参考にとどめておく必要があります。

「自分が無理なく支払えるかどうか」を冷静かつ現実的な判断をするためには、年収をもとに1か月単位で具体的に考える方法がオススメです。

下記は、年収負担率をもとに年収別で毎月の返済額をシミュレーションし、まとめたものです。ご自身の年収部分を確認し、「25%の返済額にした場合、負担は大きいかどうか」をチェックしましょう。

毎月の支払い額の目安が分かれば、妥当な借入額も見えてきますよ。

| 年収 | 毎月返済額 (返済負担率25%) |

返済期間 | 借入額 (金利1.5%) |

| 400万円 | 8.3万円 | 30年 | 2,414万円 |

| 35年 | 2,721万円 | ||

| 500万円 | 10.4万円 | 30年 | 3,018万円 |

| 35年 | 3,402万円 | ||

| 600万円 | 12.5万円 | 30年 | 3,621万円 |

| 35年 | 4,082万円 | ||

| 700万円 | 14.6万円 | 30年 | 4,225万円 |

| 35年 | 4,762万円 | ||

| 800万円 | 16.7万円 | 30年 | 4,829万円 |

| 35年 | 5,443万円 | ||

| 900万円 | 18.8万円 | 30年 | 5,432万円 |

| 35年 | 6,123万円 | ||

| 1,000万円 | 20.8万円 | 30年 | 6,036万円 |

| 35年 | 6,804万円 |

方法②:現在の住宅関連費用と貯蓄から算出方法

安定してローンを返済できるかどうかは、家計から導き出すと返済が焦げ付かないので安心です。

最もシンプルで分かりやすいのが、「住宅関連費用」と「貯蓄」の合計を現在と住宅購入後で同じ金額にして割り出す方法です。3ステップで確認できるので、ぜひ試してみてください。

STEP1:現在の住宅関連費用と貯蓄を把握する

まずは、現在の家賃や駐車場代などをリストアップし、毎月の「住宅関連費用」の合計、「貯蓄」や「自由に使えるお金」を算出します。

例

| 住宅関連費用 | 12万円 / 月 | 賃料:9万5千円 |

| 駐車場代:1万円 | ||

| 管理費:1万5千円 | ||

| 貯蓄(自由に使えるお金) | 10万円 / 月 | |

STEP2:住宅購入後の費用を予測する

次に、住宅購入後の費用を予測し、毎月のローン返済にあてられる費用を割り出しましょう。

現在の費用から将来への積み立てや貯蓄(月収の5%以上を確保すること)を差し引けば、住宅関連費用が算出できます。毎月の返済額は、住宅関連費用を細分化すると見えてきます。

例

| 住宅関連費用 | 13万円 / 月 | 毎月の返済額:10万5千円 |

| 修繕・リフォーム積み立て(目安):1万円 | ||

| 固定資産税(目安):1万5千円 | ||

| 将来への積み立て | 6万円 / 月 | 子供2人分の教育費 |

| 貯蓄(自由に使えるお金) | 3万 / 月 | 月収の5% |

STEP3:妥当な借入額を確認する

| 適用金利 (固定金利) |

毎月の返済額 | |

| 30年 | 35年 | |

| 0.5% | 2万9,918円 | 2万5,958円 |

| 1.0% | 3万2,163円 | 2万8,228円 |

| 1.5% | 3万4,512円 | 3万618円 |

| 2.0% | 3万6,961円 | 3万3,126円 |

上記の表を参考に、妥当な借入額を確認しましょう。1000万円借りた場合の毎月の返済額を基準に考えていくと、借入額が分かりやすいです。

妥当な借入額を導き出す計算式は、下記のとおりです。

妥当な借入額 = 実際の毎月の返済額 ÷ 1,000万円あたりの毎月の返済額 × 1000万円

例えば、今回紹介した事例をもとに、実際に借り入れる予定のローンを35年・固定金利2%で計算してみると

10万5千円 (毎月の返済額)÷ 3万3,126円(1000万円あたりの毎月の返済額)×1,000万円=3,170万円(妥当な借入額)

となります。

住宅購入の支払い方法

住宅購入の支払い方法は、3つあります。

- 現金一括払い

- 住宅ローン(全額)

- 頭金 + 住宅ローンの組み合わせ

それぞれのメリット・デメリットを下記にまとめました。

ぜひ参考にしてください。

| メリット | デメリット | |

| 現金一括払い |

|

|

| 住宅ローン(全額) |

|

|

| 頭金 + 住宅ローンの組み合わせ |

|

|

住宅購入で必要な現金と支払いのタイミング

住宅購入では、住宅ローンとは諸費用や手付金にあてる現金が必要になります。諸費用ローンを用意している金融機関もありますが、住宅ローンよりも金利が高いため、現金を用意するほうが賢明です。

必要な現金の目安とタイミングは下記のとおりです。下記を参考にして、支払いや手続きがスムーズにできるよう現金を準備しておきましょう。

| 支払う タイミング |

費用項目 | 目安・相場 |

| 土地契約時 | 手付金 | 土地代の5~10%程度 |

| 売買契約印紙代金 | 2千円~6万円で、契約金額によって異なる | |

| 仲介手数料半金 (ただし場合による) |

仲介手数料は、土地価格×3%+6万円+消費税が目安 | |

| 土地決済時 | 仲介手数料半金 (ただし場合による) |

仲介手数料は、土地価格×3%+6万円+消費税が目安 |

| 所有権移転登記費用 | 固定資産税評価額の1.5%程度 | |

| 司法書士手数料 | 5~10万円程度 | |

| 固定資産税の日割り分 | 年額は固定資産税評価額の1.4%程度となるので、日割り換算する | |

| 住宅契約時 | 工事請負契約印紙代金 | 工事代金による

|

| 着工時 | 地鎮祭費用 |

|

| 建築確認申請費用 | 15~30万円程度 | |

| 地盤調査費用 | 15~30万円程度 | |

| 住宅性能評価取得費用 | 20~30万円程度 | |

| 上棟時 | 上棟式費用 | 15~30万円程度 (住宅会社しだい。住宅購入費用に含まれているケースもある) |

| 竣工時(引き渡し時) | 登記費用 | 50~70万円程度 |

| ローン借入費用 | 金融機関によって異なる |

住宅ローンで注意すべきこと

住宅ローンで注意すべき点は、下記の3点です。

- ローンを組む前にライフプランのシミュレーションをする

- 購入後の維持費を考慮する

- 家賃と毎月の返済額を同じ額にしてはならない

それぞれを詳しく解説します。

後悔しないためにも、ぜひ参考にしてくださいね。

ローンを組む前にライフプランのシミュレーションをする

住宅購入において、ライフプランのシミュレーションが必要不可欠です。

ライフプランシミュレーションのメリットは3つです。

- お金の流れを可視化できる

- やるべき内容が明確になる

- 不安がなくなる

ライフプランをシミュレーションすれば、さまざまな角度から資金計画を検討できます。

シミュレーションして、手が届きそうになかった住宅購入も現実的なものとなるケースもありますし、逆に無理な資金計画を立ててることに気づくケースもあるでしょう。

「住宅資金」は「人生の3大資金」と呼ばれるほど、大きい金額になります。後悔しないためにも、住宅購入前にはライフプランをシミュレーションするようにしてくださいね。

ライフプランのシミュレーション方法は、「住宅購入で重要なライフプランシミュレーションをしてみよう」で解説しています。「おすすめのシミュレーションツール」「シミュレーション結果が悪くても住宅購入を諦めなくてよい理由」なども分かるので、ぜひ参考にしてください。

購入後の維持費を考慮する

住宅ローンを組む際は、月々のローン返済額だけでなく、維持費を考慮するようにしましょう。

維持費とは、修繕費や固定資産税のことです。マンションの場合は、修繕積立金や管理費も含まれます。

住宅タイプごとの維持費は下記のとおりです。

- 戸建て:20年で500万円(月々2万円程度)

- マンション:20年で800万円(月々3.3万円程度)

どうしてもローンの返済額に目がいきがちですが、家を所有すれば維持費は必ず必要です。しかも維持費の額は大きいため、考慮せずにローンを組んでしまうと生活が厳しくなってしまいます。

住宅を購入した後に余裕を持って生活を楽しむためにも、ローン返済額に加えて、維持費も必ず考慮するようにしましょう。

家賃と毎月の返済額を同じ額にしてはならない

住宅ローンを組む際、「いままでの家賃 =これからの 毎月返済額」で考える人は多いですが、リスクが高いためオススメではありません。

前述したように、住宅購入後は維持費がかかるため、家賃を毎月の返済額として考えると住宅費の負担が増大します。

住宅ローンの毎月の返済額は、家計を圧迫しない金額にすることが重要です。

まとめ

今回の記事では、住宅購入にかかる総額、年収ごとの住宅ローン借入可能額、あなたにとって妥当な借入額を算出する方法を解説しました。

住宅の購入費用やローンの借入額が適切かどうかは、年収を基準に考える必要がありますが、あなたの暮らし方などの「年収以外の要因」も含めて検討していくのがベストです。

もし、住宅購入の資金計画などに不安を感じるなら、いちど住宅の専門家に相談してみてはいかがでしょうか。あなたの要望や状況をふまえたうえで、的確なアドバイスをくれますよ。

お家の買い方相談室では、住宅購入、家を買う、探すに関するあらゆる悩みに対し、客観的にアドバイスを行っています。中立な立場なので、住宅会社に聞きにくい内容もぜひご質問くださいね。

もちろん無料で利用できますし、しつこい営業も一切ありません。

住宅購入の資金計画で失敗しないためにも、お気軽にご相談くださいね。