column

住宅ローン、この予算で大丈夫?

「家づくりで、いつどれくらいのお金が必要なんだろう?」「どんな準備をすればいい?」これから家づくりを検討している方は、こんなお悩みを持っていることでしょう。大切な家を建てるためには、住宅ローンで返済が安心して行える予算設定が欠かせません。

この記事では、資金計画の手順や立て方のポイント、月々の返済額を試算する方法や知識などを詳しく解説します。住宅ローンのポイントを押さえておけば、人生最大の買い物も怖くはありません。家を建てる際の住宅ローンの予算について、安心して返済できる金額を見極めていきましょう。

まずは家づくりのお金で後悔しないために

家づくりでは、建物本体を建てる費用のほか、土地の費用や地盤改良などの付帯工事費用、登記やローンを借りるための諸経費など様々な費用がかかります。そのため、成り行きで進めてしまうと、お金が足りなくなってしまったり、やりたいことが実現できなかったり、家計が厳しくなってしまいます。

失敗を防ぐためには、はじめに家づくりにかけられる資金を把握し、予算をバランスよく振り分けることです。また、先々を見通した無理のない返済計画を立てることも重要です。

資金計画の手順

住宅ローンを組む前に、資金計画を立てることがとても重要です。資金計画を作成し、総予算を掴んでおくことがはじめのポイントです。資金計画の流れについて詳しく解説します。

今の収入と支出を把握しよう

まず、自分の現在の収入と支出を把握しましょう。収入には、給与やボーナスなどの定期的な収入と、副業や投資による不定期な収入を含めて計算します。支出には、生活費、光熱費、保険料、ローン返済などを含め、可能な限り具体的に洗い出しましょう。

将来の収入と支出を予測しよう

次に、将来の収入と支出を予測しましょう。収入の予測には、昇進や昇給などのキャリアアップによる増収や、家族の生活スタイルの変化による収入の増減を考慮します。一方、支出の予測には、車や家具架電などの購入、子供の教育費や老後資金の必要性を考慮し、将来の支出を見積もります。まだ決まっていないかもしれませんが、支出は多く見積もりして損はないでしょう。

年間の返済金額を出そう

最後に、自分の収入と支出のバランスを考えながら、予算を設定し、住宅ローンの返済計画を立てましょう。返済が苦しくならないように、適切なローン額や返済期間を選ぶことが重要です。

自分がいくら返済できるのかは、年収とそれに伴う返済可能額から計算ができます。収入に対する借り入れ可能額と、月々の返済額の目安を表にまとめておきますので、参考に見てみてください。

借入可能額

手取りに合わせて借入可能な額の目安をまとめましたが、あくまで目安となるので、実際の借入額は余裕を持った額で設定することをおすすめします。

| 年収 | 返済負担率25% | 返済負担率30% | 返済負担率35% |

|---|---|---|---|

| 300万 | 2,094万円(月々6.25万円) | 2,513万円(月々7.5万円) | 2,932万円(月々8.75万円) |

| 400万 | 2,791万円(月々8.33万円) | 3,351万円(月々10万円) | 3,887万円(月々11.6万円) |

| 500万 | 3,485万円(月々10.4万円) | 4,188万円(月々12.5万円) | 4,993万円(月々14.58万円) |

| 600万 | 4,188万円(月々12.5万円) | 5,026万円(月々15万円) | 5,864万円(月々17.5万円) |

| 700万 | 4,859万円(月々14.5万円) | 5,864万円(月々17.5万円) | 6,836万円(月々20.4万円) |

| 800万 | 5,562万円(月々16.6万円) | 6,702万円(月々20万円) | 7,808万円(月々23.3万円) |

| 900万 | 6,266万円(月々18.7万円) | 7,540万円(月々22.5万円) | 8,796万円(月々26.2万円) |

| 1,000万 | 6,981万円(月々20.8万円) | 8,377万円(月々25万円) | 9,774万円(月々29.1万円) |

月々の返済額

月々の返済額では、返済年数を35年、借入金額を2,000万円〜5,000万円、変動金利(0.5%)の場合と固定金利(1%)の場合を想定して返済額をまとめました。(ボーナス返済なしの場合で計算しています)あくまで参考に見てください。

毎月の返済額が多すぎると、家計が圧迫され、返済が滞る可能性もあります。滞納を続けてしまうと住宅の権利を失ってしまうこともあるため、毎月の返済額は必ず、無理のない金額に設定しましょう。

また返済額は、計算式で出すことはできますが、通常の電卓では求めることが難しく、とてもめんどくさいので、金融機関のウェブサイトで公開されているシミュレーションツールなどを使って見ることをおすすめします。

| 借入額 | 変動金利年利0.5%の場合 | 変動金利年利1%の場合 |

|---|---|---|

| 2,000万円 | 5.1 万円 | 5.6 万円 |

| 2,500万円 | 6.4 万円 | 7.0 万円 |

| 3,000万円 | 7.7 万円 | 8.4 万円 |

| 3,500万円 | 9.0 万円 | 9.8 万円 |

| 4,000万円 | 10.3 万円 | 11.2 万円 |

| 4,500万円 | 11.6万円 | 12.7 万円 |

| 5,000万円 | 12.9 万円 | 14.1 万円 |

家づくりにかかる費用と内訳

注文住宅を建てるためにかかる費用は大きく分けて2つにわけることができます。「土地購入にかかる費用」と「建物にかかる費用」です。家を建てるだけなのですが、普通の買い物をする時と違って、いろんな費用がかかってくるので、しっかりと把握しておきましょう。

土地購入にかかる費用

土地がない人は土地を購入する必要があります。この土地を購入する場合、「土地代」と「諸経費」がかかります。土地代には原則として消費税がかかりません。主な費用としては以下のような費用がかかります。

- 手付金:土地の売買契約の時に支払うお金のこと。土地代の5〜10%の費用がかかり、一般的に現金で支払うことが多い。

- 印紙税:売買契約書やローン契約書に必要な税金のこと。税額は売買代金によって異なります。

- 登記費用:土地の所有権を移転登記する場合や、抵当権設定登記をするときに必要な登録免許税や手続き代行の報酬費用。

- ローン借入費用:融資事務手数料や保証料などのこと。土地代の先行融資や正式な住宅ローンが実行される前のつなぎ融資を利用する場合には、ローン契約が複数回になるため、その分手数料がかかります。

- 仲介手数料:物件価格の3%+ 6万円+消費税が上限としてかかる。売買契約時に50%を支払い、決済時に残りの50%を支払うことが一般的です。

建物にかかる費用

建物にかかる費用は、「本体工事費用」「付帯工事費用」「諸経費」に分けることができます。

本体工事費用

本体工事費用とは、家そのものに関する工事費用のことです。全体の70〜80%の割合です。基本的には、

- 仮設工事費用

- 土木、基礎工事費用

- 屋根工事費用

- 石、タイル工事費用

- 左官工事費用

- 建具工事費用

- 内装工事費用

が挙げられます。建築会社によって呼び方が異なるので、確認が必要です。

付帯工事費用

付帯工事費用とは、建物本体以外にかかる工事費用のことです。全体の15〜20%の割合です。ガスや水道、土地改良もこれに含まれます。基本的には、

- 解体工事費用

- 地盤改良工事費用

- 水道、ガス引き込み工事費用

- 外構工事費用

- 屋外電気工事費用

- 空調設備工事費用

が挙げられます。こちらも建築会社によっては本体工事費用に含める項目もあるので、確認しておきましょう。

諸経費

諸経費とは、登記や住宅ローンの借り入れの際にかかる費用や、引っ越し費用、工事以外の費用のことです。全体の5〜10%の割合です。現金で支払うこともあるので、自己資金の配分には十分注意しましょう。基本的には、

- 住宅ローン手数料

- 登記費用

- 印紙税

- 地鎮祭費用

- 上棟式費用

- 火災保険、地震保険、引っ越し費用など

が挙げられます。

住宅ローンの基本

住宅ローンとは、家を建てる時のお金を金融機関から借りることを言います。住宅ローンでお金を借りると、借りたお金と利息を毎月少しずつ返済していくことになります。また、住宅ローンには金利のタイプや借り方など様々あります。ご自身の収入や家族構成、借入金額に合わせて自分に適したものを選ぶことが重要です。

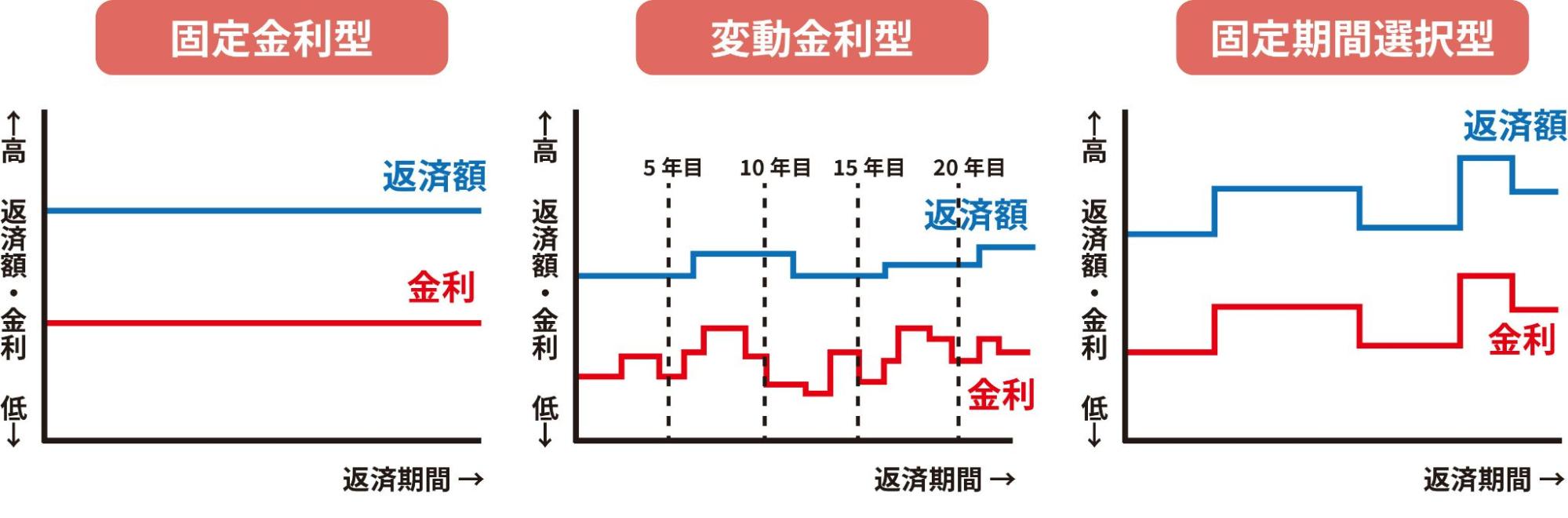

住宅ローンの金利タイプ

住宅ローンには、3つの金利タイプがあります。それぞれ仕組みが異なり、メリットデメリットがあるので、理解しておきましょう。

固定金利

固定金利は返済期間中、金利が変わらない住宅ローンになります。メリットとしては、

- 返済額が一定で変わらないので、計画を立てやすい

- 金利の変動を気にしなくて済むので、精神的な不安が少ない

というメリットが挙げられます。

一方で、デメリットは、

- 他の金利タイプと比べて金利が高めになっている

というデメリットがあります。

計画をしっかりと立てたい、リスクを負いたくないとか考えている人は、この固定金利を選ぶといいでしょう。

変動金利

変動金利は、半年に一度金利が見直されて金利が変動し、返済額が5年後に見直しされるという住宅ローンになります。メリットとしては、

- 他の金利タイプよりも金利が低く設定されている

というメリットがあります。

デメリットとしては、

- 仕組みが少し複雑で分かりにくい

- 見直しが行われて必ずしも金利が変わるわけではない

- 総返済額がいくらになるのかが分からないので見通しが立てずらい

- 金利上昇の不安がある

というデメリットが挙げられます。

自己資金や借入額に余裕がある人はこの変動金利を選んでもいいかもしれませんが、そうじゃない人は、リスクもあるので、しっかりと考えて選ぶのがいいでしょう。

固定金利期間選択型

固定金利期間選択型とは、借入から一定の期間だけ金利が固定されて、そのあとは変動か固定かを選ぶことができるという住宅ローンになります。メリットとしては、

- 金利が固定される期間は、2年、3年、5年、10年など選ぶことができる

- 固定期間がはっきりしているので、ご自身のライフプランに合わせて返済が可能になる

というメリットが挙げられます。

一方でデメリットは、

- 変動金利にある5年ルールのような負担を抑える仕組みや制度がないので少しリスキー

- 固定期間終了後は金利タイプを選び直す必要がある

というデメリットが挙げられます。

明確に収入や支出が減る、増えることが分かっている人や固定期間終了後の返済額アップに対応できる人は、この固定金利期間選択型を選ぶといいでしょう。

住宅ローンの借り方

住宅ローンの借り方はいくつかパターンがあります。1人で組む場合、夫婦でローンを組む場合、親子でローンを組む場合など様々です。誰かと合算してローンを組むと借入額を増やせたり、2人分の住宅ローン控除が受けることができたりというメリットがありますが、片方が収入が減ったり、仕事を辞めるなどする場合、家計が苦しくなることがあるので、ローンをどのように組むのかはしっかりと家族と相談して決めましょう。

収入合算(連帯保証)

収入合算(連帯保証)の場合、収入合算で1つのローンを借りることになります。例えば、夫が債務者で妻が連帯保証人になる場合、夫の返済が滞ってしまうと、妻に返済義務が生じてしまいます。

収入合算(連帯債務)

収入合算(連帯債務)の場合も収入合算で1つのローンを借りますが、夫婦双方が同等の返済義務を負うことになります。フラット35がこの連帯債務型に対応しています。

ペアローン

ペアローンとは、借り入れを2つに分けてローンを借りるローンになります。夫婦それぞれが債務者になり、ローン契約時の印紙代や事務手数料は2人分かかります。

住宅ローンの返済期間

一般的に、住宅ローンの返済期間は長くて35年です。80歳を完済の上限年齢としている金融機関が多いので、35年で住宅ローンを組む場合、45歳までには組む必要があります。とはいえ、80歳まで仕事をバリバリして稼ぐことはできず、住宅ローンが続くことは現実的ではないので、繰り上げ返済による返済期間の短縮が必須になります。実際に返済できる期間は何歳までかしっかりと把握しておくことが重要です。

まとめ

今回の記事では、資金計画の重要性と住宅ローンの予算設定について詳しく解説しました。家を建てる際には、いつどれくらいのお金が必要なのか、どのような準備をすれば良いのかという疑問を持つ方も多いでしょう。借入可能額や月々の返済額などを詳しくお伝えいたしましたが、あくまで参考までにしてください。お家の買い方相談室では、家計を圧迫しない無理のない資金計画で、新しいお家での生活をより豊かに楽しめるアドバイスをさせていただきます。

家を建てる際には、自分のライフプランを考え、将来的に必要になるお金を試算することが不可欠です。資金計画を立て、安心して返済できる住宅ローンの予算を見極めましょう。大切な家づくりを成功させるために、この記事で解説されたポイントを参考にしてください。