初めての住宅購入!家づくりで押さえるべきポイント7項目を徹底解説

「理想の住まいを手に入れて、家族みんなが笑顔になれる暮らしがしたい」

そんな夢を抱いて住宅購入を考え始めたものの、「予算は大丈夫?」「住まい選びはどう進めていけばいいの?」など、不安でどう動けばよいか分からなくなっていませんか。

住宅購入は、人生で一度きりの大きな決断だからこそ、ポイントを押さえて手堅く進めていくことが肝心です。

この記事では、住宅購入に成功するための具体的なポイントや注意点を「時期」「予算」「住まい選び」「立地や周辺環境」「土地探し」「会社選び」「後悔しないための方法」の7項目に分けて解説します。この記事を読めば「自分たちにぴったりの家を選べた」と満足できる未来が待っています。理想の住まいで過ごす明るい未来を描けるように、記事を読んで不安を解消してくださいね。

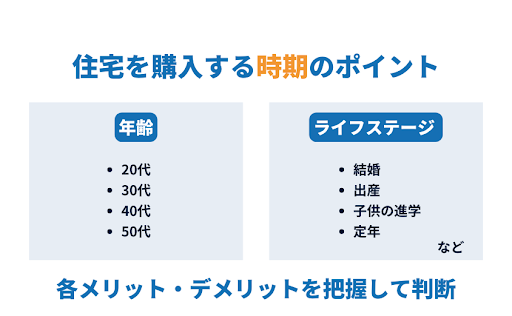

住宅を購入する時期のポイント

住宅購入のタイミングを見極めるための大きなポイントは2つです。

- 年齢を考慮する

- ライフステージごとのメリット・デメリットを把握する

逆に、家の購入に不向きなタイミングは「住宅購入はいつがベスト?家を買う時期やタイミングを解説」の記事で解説していますので、ぜひ合わせてご覧くださいね。

年齢を考慮する

年齢を目安にすれば自分に合った購入のタイミングが分かります。ですが、年齢しだいで住宅購入のポイントやローンの組み方は異なるため、注意しなければなりません。

住宅購入のタイミングについて、各年齢ごとのメリット・デメリットは以下のとおりです。

| 年代 | メリット | デメリット |

| 20代 | ・早期返済が可能 ・余裕のあるライフプランが立てられる |

・収入面で不安を伴う

・ローンの上限金額が低めに設定される |

| 30代 | ・給与が増え始めるため、理想の家を選びやすい | ・ライフスタイルの変化(結婚や子育てなど)に注意が必要 |

| 40代 | ・家族構成やライフスタイルが安定する

・貯蓄を活用できる |

・子どもの教育費や老後の資金の考慮が必要 |

| 50代 | ・家族構成やライフスタイルが安定する

・貯蓄を活用できる |

・長期ローンを組むのが難しい

・多額の頭金が必要 |

令和4年の国土交通省の調査によると新築注文住宅を購入する世帯主の約41.7%が30代となっています。

あなたが平均のように30代で住宅を購入する場合、転職などのライフスタイルの変化に対応できる柔軟な計画が必要です。もし40代で購入する場合は、収入が安定しやすいので返済の計画も立てやすいものの、ローンの期間が短くなり月々の返済額が大きくなってしまうでしょう。家を購入する際は、年齢ごとの特徴をふまえて最適な購入プランを立てることが重要です。

ライフステージごとのメリット・デメリットを把握する

ライフステージの変化によって、住宅購入を考える人は多いです。しかし、各ライフステージのメリット・デメリットを把握しなければ後悔する可能性があります。以下に各ライフステージのメリット・デメリットをまとめました。各ライフステージの特長を理解して、自分に合った購入のタイミングを見極めましょう。

| ライフステージ | メリット | デメリット |

| 結婚 | ・定年前にローン返済が終わる可能性が高い

・夫婦共働きの場合、年収を合算してローンを借りられる |

・家族構成が未定のため、将来的に家が手狭になる可能性がある |

| 出産 | ・子育てに適した環境を選べる

・将来的な間取りをイメージしやすい |

・出産直後は体力的に厳しい場合がある |

| 子供の進学 | ・通学路の安全性や教育環境を見極められる

・入学前なら転校の心配がない |

・学校近辺に限定されるため、物件選択の幅が狭まる可能性がある |

| 定年 | ・暮らしやすさを重視した選択ができる

・バリアフリーなど老後を意識した住まいを選べる |

・住宅ローンを借りにくい

・貯蓄が減少する可能性がある |

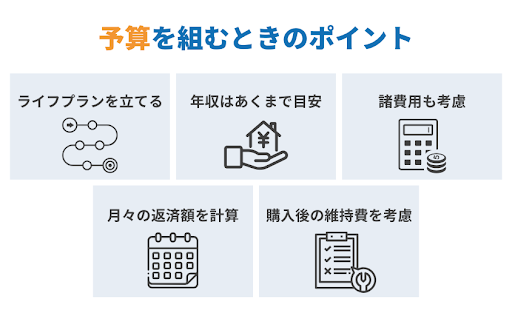

予算を組むときのポイント

予算を組むときのポイントは、5つです。

- ライフプランを立てる

- 年収はあくまで目安にとどめておく

- 諸費用も考慮する

- 月々の返済額を計算して判断する

- 購入後の維持費を考慮する

詳しく解説します。

ライフプランを立てる

家を買うときは、予算を考える前にまずは家族や仕事の将来を考えたライフプランを立てるようにしましょう。

ライフプランとは、家族構成・仕事・子どもの進学・老後の生活など・将来の計画を具体的に考えたもので、特に「人生の3大資金」と呼ばれる以下の項目を重点的に考慮する必要があります。

- 住宅資金: ローンの完済時期や支払い計画を詳細に検討

- 教育資金: 子供の数や進学先に応じた費用を見積もる

- 老後資金: 退職金や年金の見込額を計算に入れる

具体的には、以下のような項目を考えていきます。

家族の人数や今後の変化を予測する

家族が増える予定があるか、あるいは独立して減る予定があるかを見据えることが重要です。家族の人数によって、必要な部屋の数や家の広さが変わってきます。

転勤や転職の可能性を考える

転勤が多い仕事の場合、購入よりも賃貸のほうが向いていることもあります。ライフスタイルに合わせた選択をすることが大切です。

老後も住み続けられるか考える

階段の上り下りが難しくなることを考えて、バリアフリーの家を選ぶなど、将来を見据えた選択が求められます。

教育費や他の出費とのバランスを取る

子どもの進学費用や車の購入、老後資金など、家以外の出費も考慮しながらバランスよく資金を使う必要があります。

マイホームの購入は多くの人にとって「やり直しの利かない一世一代の買い物」です。そのため、ライフプランを立てて慎重な資金計画を練らなければ、生涯にわたってローンの負担に悩まされる可能性があります。安定した将来設計のためにも、ライフプランをしっかり立てて住宅購入を無理のない範囲で進めていきましょう。

ライフプランシミュレーションのやり方は、「住宅購入で重要なライフプランシミュレーションをしてみよう」の記事で詳しく解説しています。初心者でも簡単に実践できるので、ぜひ試してみてください。

年収はあくまで目安にとどめておく

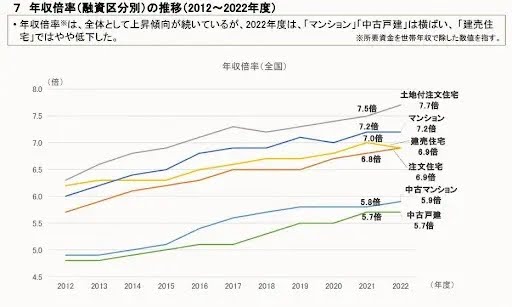

一般的に、住宅購入額は年収の5〜6倍が目安とされています。2022年度 フラット35利用者調査の結果からみても、フラット35住宅ローン融資利用者の住宅購入価格の平均は「年収の5.7~7.7倍」となるため、頭金を差し引くとローンの借入額は5~6倍程度に収める人が多いことが予想できます。

ですが、買える金額と無理なく返済できる金額は異なります。なぜなら、同じ年収の人でも、それぞれの家庭によって支出は様々だからです。

たとえば同じ年収500万円でも、教育費の支払いが多すぎてローン返済に余裕がない家庭もあれば、夫婦二人暮らしで余裕のある家庭もあります。無理のない借入額は、家庭によって異なります。年収はあくまで目安として参考程度にとどめておきましょう。

諸費用も考慮する

住宅購入の予算は、不動産取得税や登記費用、保険料などの物件価格以外にかかる諸費用も考慮しておかなければなりません。諸費用は物件価格の5〜10%程度と見積もるのが一般的ですが、場合によってはそれ以上かかることもあります。特に、地域によっては税金が高くなるケースがあり、登記手続きも内容によって費用は変わる可能性があるので注意してください。

諸費用は事前に把握しておき、住宅購入に必要な総額を見積もっておきましょう。

家づくりにかかる費用は、「住宅購入で必要なお金をシミュレーションしよう!~住宅ローン・現金一括~」で解説しています。費用それぞれの具体的な支払いタイミングも紹介しているので、ぜひ参考にしてくださいね。

月々の返済額を計算して判断する

安定してローンを返済できるかどうかは、月々の返済額を計算すれば、冷静かつ現実的に判断できます。

下記の2つの方法は、リアルな金額を簡単に把握できるのでおすすめです。

- 年収から毎月の返済額を算出する

- 現在の時点での住宅関連費用と貯蓄から毎月の返済額を算出する

具体的な計算方法は「【年収で見る】住宅購入でローンはいくら借りる?妥当な借入額を解説」で詳しく説明しています。初心者でも簡単に計算できるので、ぜひ試してみてください。

購入後の維持費を考慮する

購入後は修繕費用や固定資産税などの維持費が必要です。たとえば、戸建の場合は外壁や屋根塗装等が必要になるため、10年ごとに100〜150万円の維持費用が発生します。また、固定資産税は建物の立地によって変わってくるものの、20年で200万円程度かかるのが一般的です。

特に修繕費は一度で大きな出費となるため、家計を圧迫しないように計画的に積み立てておくようにしましょう。

住まい選びのポイント

家を選ぶときには、注文住宅、建売住宅、マンション、中古住宅などの選択肢があります。自分に合った住まいを選ぶためにも、それぞれの特徴をよく理解しておきましょう。住まいそれぞれのメリット・デメリットは、以下のとおりです。

| メリット | デメリット | |

| 注文住宅 | ・家族の希望を反映できる

・理想の間取りや設備が実現可能 ・工事状況を確認できる |

・土地の取得が必要

・完成まで時間がかかる ・費用が高額になりやすい |

| 建売住宅 | ・すぐに住める

・資金計画が立てやすい ・完成物件を直接確認可能 |

・間取りを変更できない

・仕様やデザインに妥協が必要 ・工事状況を確認できない |

| マンション | ・駅近など利便性が高いケースが多い

・防犯設備が充実しているケースが多い ・共用施設がある |

・管理費・修繕積立金がかかる

・リフォームやペット飼育に制限あり |

| 中古住宅 | ・価格が安い

・予算内で希望の地域に住める可能性がある |

・築年数によっては耐震性が低い場合がある

・家の状態しだいではリフォーム費用が高くなる |

家族構成やライフスタイルに合った住まいを選ぶことが「理想の家探し」の第一歩です。最適な住まいを見つけるためにも、それぞれの選択肢のメリット・デメリットを把握して、総合的に判断しましょう。

注文住宅を選ぶ場合

注文住宅は、自分で好きなように設計できるのが最大のメリットです。家族の希望を一から反映させられるため、間取りやデザイン、住宅の性能に妥協したくない人に最適な住まいと言えます。

一方、家が完成するまでに1年程度かかるのが一般的で何度も打ち合わせが必要になるため、時間に余裕があるときでなければストレスになってしまう可能性があります。その分、自分たちの理想の住まいを作り上げる楽しみがありますが、完成までのスケジュールと費用の両面をしっかりと考慮することが大切です。

建売住宅を選ぶ場合

建売住宅とは、土地と建物がセットで販売される住宅です。一般的には建物が完成した状態で販売されることが多く、購入者は完成した住宅を見てから購入を決めることができます。完成している建売住宅は、契約から入居まで1ヶ月程度と、すぐに住める点が魅力です。また資金計画もしやすいです。

間取りやデザインを自由に決められないため妥協は必要になりますが、一定の需要を満たすような実用的な間取りが多いので、実際は使いやすく売却もしやすくなります。建売住宅は、短期間で新しい生活を始めたい方や、設計や建築のプロセスに時間をかけたくない人に向いているといえるでしょう。

マンションを選ぶ場合

マンションは駅に近いなど利便性が高いケースが多いため、都心部での生活を考えている場合や通勤・通学の便を重視する人に向いています。戸建よりも防犯設備が充実しているため、一人暮らしや小さな子供がいる家庭でも安心して暮らしやすいです。

しかし、購入後に管理費や修繕積立金がかかるなど、毎月の固定費が家計を圧迫しないか事前に考慮しておく必要があります。また、ペットの飼育やリフォームなどに制限がある場合も多いので、契約内容を事前に確認するようにしましょう。

中古住宅を選ぶ場合

中古住宅は価格が安いのが魅力です。リノベーションをすれば、理想の住まいに近づけることも可能です。予算を抑えて自分好みの空間を作りたい方にとっては、有効な選択肢といえるでしょう。

ただし購入前に、建物の状態をしっかり確認することが重要です。既存の建物が古いと耐震性能や設備性能の向上に修繕費用がかかるケースも多いです。また、リフォーム内容によっては、申請手続きが必要になるケースもあります。後悔しないためにも、プロの検査を受けて建物の状態をしっかりと把握しておくようにしてください。

立地と周辺環境のポイント

立地や周辺の環境は暮らしやすさや将来の家の価値に大きく影響するため、どのエリアに住むかは重要です。エリア選びで後悔しないためにも、下記の3つのポイントをおさえておきましょう。

- 生活利便性を確認する

- 災害リスクを把握する

- 地盤を確認する

生活利便性を確認する

居住するエリアにスーパーや病院、駅などの生活に必要な施設があるかどうかを確認しましょう。

通勤や通学を考えると、交通の便利さも大切です。ショッピングモールや飲食店、公園などが近くにあると、日々の生活がもっと楽しくなります。

また、子育てに適した施設が揃っているかどうかも、将来的に重要なポイントといえます。

災害リスクを把握する

ハザードマップを使って、洪水や地震のリスクがあるかどうかを調べましょう。日本は地震や台風が多いので、防災計画や避難場所もチェックしておくと、いざというときに役立ちます。

地盤を確認する

家をどれだけ頑丈にしていても、地盤が弱いと致命的です。ただし地盤が弱くても、適切な地盤改良が行われていれば問題ありません。建売住宅を購入する前には、地盤調査報告書や地盤改良の施工報告書をチェックしておくようにしてください。

土地から購入する場合や中古住宅の場合は、地盤報告書がないケースも多いですが、周辺地盤の既存データはインターネットや役所で閲覧できるので、念のために確認しておくのがおすすめです。また売主に許可がもらえるなら、購入前に地盤調査を行うとよいでしょう。

地盤改良の費用

注文住宅の場合、土地を購入したあとで地盤改良するケースは多いです。地盤改良工事の費用は工法によって異なりますが、一般的な戸建て住宅(延床面積約30坪)を想定した場合の費用相場は以下のとおりです。

- 表層改良工法:30万円〜90万円(坪単価1万円〜3万円)

- 柱状改良工法:100万円〜150万円(坪単価3万円〜5万円)

- 鋼管杭工法:120万円〜200万円(坪単価4万円〜7万円)

地盤改良の必要性や最適な工法は、地盤調査の結果に基づいて判断されます。地盤改良費用は当初の予算から大きく外れる可能性があるため、住宅購入時には予備費として考慮しておきましょう。

土地探しのポイント

土地を探す際、立地や周辺環境以外に考慮するポイントは2つあります。

- 法的な制限に注意する

- 土地探しも施工会社に依頼する

土地探しに苦戦する人は多いですが、上記2点をおさえておくとスムーズに見つかりやすいです。詳しく解説します。

法的な制限に注意する

家を建てるために土地から購入する際は、法的制限を確認するようにしてください。

土地には、都市計画法や建築基準法をはじめとする様々な法令上の規制が課されています。規制により、土地上に建築できる建物の用途・規模・高さ等に制限が及ぶと、最悪の場合下記のような問題が発生してしまう恐れがあります。

- 希望する建築計画が実現できない

- 建物の規模や高さが制限される

そのため土地を購入する前には、建築士や住宅会社などに必ず相談し、希望する家をその土地で建てられるかどうか事前に確認しておくことが大切です。

土地探しも施工会社に依頼する

「土地を購入したものの、思い描いた理想の家を建てられなかった・・・」という事態にならないためにも、土地探しは施工会社に依頼するほうがおすすめです。

施工会社に土地探しと施工をまとめてサポートしてもらえれば、希望するプランに合った土地を提案してもらえるため、安心して計画を進められます。また、担当者が一貫してプロジェクト全体を管理するので、打ち合わせや書類のやり取りなどの手続きがスムーズになり、手間や時間を大幅に減らすことができます。

会社選びのポイント

信頼できる会社かどうかは、以下の6項目を対象に考えてみてください。

| 項目 | 確認方法や具体的な内容 |

| 実績・評判 |

|

| 経営状態 |

|

| 担当者の人柄や相性 |

|

| 価格の透明性 |

|

| 安全性・品質管理 |

|

| 保証・アフターメンテナンス |

|

上記のポイントを基準に会社を選べば、長く付き合える信頼できる会社を見極めやすいです。万が一、購入後にトラブルが起きても最小限にとどめることができるので、安心して暮らすことができます。

後悔や失敗しないためのポイント

住宅購入は人生の中でも大きな決断の一つです。購入後に「こんなはずじゃなかった…」と後悔しないためには、購入リスクを正しく理解し、きちんとリスクヘッジを行わなければなりません。

たとえば、将来的に収入が減少したり、ローンの金利が上がったりするリスクがあります。また、住環境の変化によって住みづらくなり、購入後に後悔する原因となるリスクもあります。ですが、事前に起こり得るリスクを予測しポイントをおさえることで、住宅購入は堅実に進められます。

リスクの内容やリスクヘッジの具体的なポイントは、「住宅購入の6つのリスクと注意点!家を買うメリットデメリットも比較」で詳しく解説しています。家を買うべきかどうか判断できるように、住宅購入のメリット・デメリットも比較しているので、ぜひ参考にしてくださいね。

まとめ

この記事では、住宅購入のポイントを解説しました。

ポイントをまとめると以下のようになります。

- 住宅購入は年齢やライフステージを考慮して計画的に進める

- 予算はライフプランに基づき無理のない範囲で設定する

- 住まいの種類を選ぶ前に、それぞれのメリット・デメリットを把握しておく

- 立地や周辺環境を選ぶ際は、暮らしやすさや将来の家の価値に大きく影響する要素をチェックしておく

- 土地探しから施工会社にお願いするほうが安心

- 信頼できる施工会社を選び、トラブルを未然に防ぐ

- リスクを理解し、失敗しないよう備える

住宅購入のポイントをおさえれば、心から納得できる家に出会えます。

ですが、はじめての住宅購入では知らない内容も多く、自分たちだけでは解決できない疑問がたくさん出てくるものです。価値のある情報を収集し、住宅購入を最も堅実にスムーズに進めていくには、中立な立場で的確なアドバイスをしてくれる「住宅相談窓口」がおすすめです。

住宅相談窓口「おうちの買い方相談室」は、サポートが幅広く柔軟に対応できるので、住宅購入のことなら無料でなんでも相談できます。住宅専門のファイナンシャルアドバイザーが在籍しているので、住宅購入に必要な資金計画も具体的にわかります。住宅相談窓口の利用は、近年人気の方法で多くの人が活用しています。住宅購入のポイントを詳しく知るためにも、ぜひ気軽に相談してみてくださいね。