住宅購入の6つのリスクと注意点!家を買うメリットデメリットも比較

「住宅購入には、具体的にどんなリスクがあるの?」

「自分は本当に家を買っても大丈夫?」

「住宅購入は自分や家族にとってベストな選択なの?」

人生で最大の買い物ともいえる住宅購入では、リスクが心配で不安な気持ちになりますよね。もちろん、住宅購入のリスクは確かに存在します。しかし、自分にあったリスクを選択し、そのリスクを理解して適切に対策を講じれば、住宅購入は安心して進められます。

この記事では、住宅購入に伴うリスクを詳しく解説し、リスクを最小限に抑えるポイントまで紹介しています。また、家を買うべきかどうか判断できるように、住宅購入のメリット・デメリットも比較しました。

住宅購入は、人生における大きな決断です。この記事を読んで、住宅購入のリスクを正しく理解し、あなたやご家族にとって「最適な判断はどうなのか」を自信を持って決断できるようになりましょう。

住宅購入がリスク高いとされる理由

リスクの低い「分散投資」と違い、住宅購入はリスクの高い「選択」と言われています。なぜなら、住宅を購入すれば、長い人生の中で得たお金を「住宅」という「ひとつの資産」に集中させることになるからです。

- 家の価値が下がる

- 収入が減る

- 自分の健康が悪化する

などの変化や予測不可能な出来事が起こると、その影響を大きく受けてしまうことが予想されます。

リスクは完璧に避けることはできません。しかし、最小限に抑えることは可能です。そのためにも、リスクを正しく理解して適切に備えることが重要です。

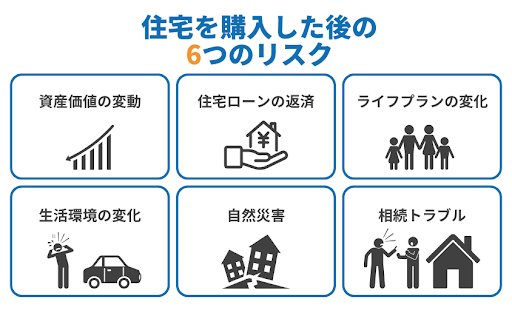

住宅を購入した後に考えられる6つのリスク

住宅を購入するリスクは、6つあります。

- 資産価値の変動

- 住宅ローンの返済

- ライフプランの変化

- 生活環境の変化

- 自然災害

- 相続トラブル

リスクは、将来の「変化」によって生じるものなので、残念ながら完全に回避するのは不可能です。そのため、リスクに対し「いかに備えるか」が重要になります。

リスクへの対策を検討するためにも、まずはそれぞれのリスクを正しく理解する必要があります。6つのリスクについて学び、予想外の出来事で後悔しないようにしましょう。

資産価値の変動

資産価値の変動によって考えられるリスクは2つです。

- 不動産の資産価値が下がる可能性

- 将来的に希望価格で売却できない可能性

不動産の資産価値が下がる可能性

基本的に、建物は年月が経つにつれ老朽化し、設備の劣化も進むため、資産価値が下がる傾向があります。土地の場合は、人口が減少するエリアでは、需要なくなり土地の価値が下がってしまう場合が考えられます。

不動産の価値は、経年劣化や周辺エリアの環境によって変動します。そのため、購入後に資産価値が下落するリスクは拭えません。

将来的に希望価格で売却できない可能性

資産価値が変動する以上、家を売りたいタイミングに希望した価格で売れない可能性は高いです。特に「駅から遠い」「築年数が古い」といった物件は、売れ残る傾向が強いため、その点も考慮しておく必要があります。

住宅ローンの返済

住宅ローンの返済に関わるリスクは2つあります。

- 収入が減って返済が困難になる可能性

- 金利上昇の影響で負担が増える可能性

収入が減って返済が困難になる可能性

自分達の収入は必ずしも一定ではありません。優良企業に努めていたとしても、会社の業績などにともない、収入が変動するリスクは大いに考えられます。また、病気や失業などで収入が減少した場合、住宅ローンの返済が困難になるかもしれません。

金利上昇の影響で負担が増える可能性

現在の日本において、金利は将来的に上がっていくことが予想されます。変動金利で長期のローンを組んでいる場合は、特に金利の影響をうけやすい状況です。

しかし、だからといって「今は固定金利を選ぶほうがおすすめ」というわけでもありません。固定金利型は金利変動の影響を受けにくいものの、初期の金利が高めに設定されるケースがほとんどです。

自分たちの収入状況や将来の金利変動への対応力を考慮し、適切なローンの種類を選ばなければ、リスクは高くなってしまうと言えるのです。

ライフプランの変化

一度住宅を購入すると、住み替えは簡単ではありません。

しかし、住宅を購入した後も、家族構成や職場などは変わる可能性があります。転勤の辞令が出たり、出産や介護などによって家族が増減したりする場合は、購入した家が合わなくなるかもしれません。

もし、家を売却しようとしても思ったような価格で売れない場合は、次の住まいを購入する資金にも影響が出てしまうリスクがあるのです。

生活環境の変化

理想的な土地に移り住んだ場合でも、月日がたてば生活環境が変わってしまい、住みづらくなるケースもあります。

例えば、購入当初は静かで住んでいて快適だったのに、商業施設がたちならんで騒がしくなるのはよくある話です。また、見晴らしが気に入っていた購入したのに、隣にマンションが建ってしまったケースもあります。

建築基準法では、土地利用を規制・誘導するための制度が定められています。周辺環境がどんな区域かなどの事前確認を怠ると、景観や利便性などが急激に変化して後悔するリスクが高くなるでしょう。

自然災害

住宅を購入する際は、自然災害によるリスクも考慮しなければなりません。

日本は地震大国である上、近年では集中豪雨や台風の頻度も増しています。そのため、災害の被害に遭って家に住めなくなっても、ローンの返済は続けなければならない事態に陥るリスクがあります。

相続トラブル

将来的に住宅を相続する際には、相続税の負担や資産の分割でトラブルになるケースがあります。

複数の相続人がいる場合は「住宅をどのように相続するか」で揉めやすいですし、相続税が高額の場合は、相続した住宅を維持するための費用が家計に大きな負担となる可能性もあります。

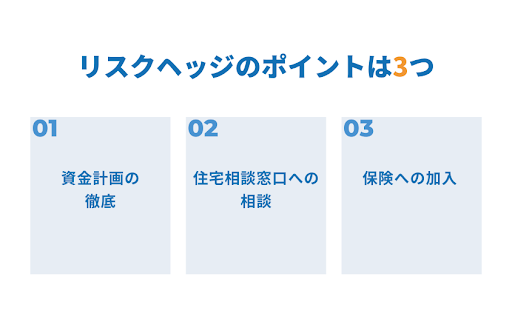

リスクヘッジのポイント

リスクヘッジとは、起こりうるリスクの程度を予測して、リスクに対応できる体制を取って備えることです。

住宅購入におけるリスクヘッジのポイントは3つあります。

- 資金計画を徹底する

- 住宅相談窓口に相談する

- 保険に加入する

ポイントをおさえれば、堅実に住宅購入を進められます。それぞれを詳しく解説するのでぜひ参考にしてくださいね。

資金計画を徹底する

資金計画の徹底は、リスクヘッジの基本です。

住宅ローンの返済は住宅購入において大きな要になりますが、借りられる額ではなく返せる額で検討するのが、後悔しないための一番のポイントになります。

住宅ローンの返済額が「自分にとって見合っているかどうか」を見極めるための方法は、下記の2つです。

- ライフプランシミュレーションを行う

- 無理のない返済計画は月々の返済額をもとに考える

資金計画は、慎重に考えなければなりません。

後悔しないためにも、2つの方法は必ず実践するようにしてください。

ライフプランシミュレーションを行う

安心して生活するためには、ライフプランシミュレーションが必要不可欠です。なぜならシミュレーションを行えば、ライフイベントに必要な準備資金を視覚化でき、リスクや経済的な不安を取り払えるからです。

ライフプランシミュレーションをする具体的なメリットは、3つあります。

- お金の流れを可視化できる

- やるべき内容が明確になる

- 不安がなくなる

人生には、結婚や子どもの進学、車の買い替え、退職後の生活など、さまざまなイベントが存在し、その都度まとまったお金が必要になります。もし、ライフプランを考慮せずに住宅を購入をすれば、返済は家計に重くのしかかり教育費や老後の資金にも悪影響を及ぼす可能性が高いです。

しかし、ライフプランを立てていれば、将来のイベントや必要な費用を予測して無理のない返済計画をたてられます。また、収入や家族の状況に応じて定期的にライフプランを見直せば、予想外の支出にも対応可能です。

ライフプランは、インターネット上の無料シミュレーションサイトを活用すれば、自分でも簡単に試算できます。例えば、「毎月のローン返済額はどのくらいが適切か」「金利の変動が家計にどの程度影響を与えるか」などを具体的に確認できます。さまざまなシナリオをシミュレーションし、自分に合った最適なプランを見つけましょう。

ライフプランシミュレーションの具体的な手順は「住宅購入で重要なライフプランシミュレーションをしてみよう」で解説しています。ぜひ参考にしてください。

無理のない返済計画は月々の返済額をもとに考える

家族との未来のためにも、返済計画は無理のないものにしなければなりません。

住宅ローンを利用して家を購入する際、一般的に無理のない借入額の目安は年収の5〜6倍程度と言われています。また、住宅ローンの年収負担率(年間返済額が年収に占める割合)が20〜25%以下であれば、家計への負担が大きくなりにくいとされています。

ただし、この金額が本当に自分にとって適切かどうかは、個々のライフプランや生活の仕方しだいです。そのため、これらの目安はあくまで参考として捉え、自分の状況に合った判断をすることが大切です。

「無理のない返済ができるか」を冷静かつ現実的に判断するためにも、年収を基に月々の返済額を具体的に計算するようにしましょう。

下記の2つの方法は、リアルな金額を簡単に把握できるのでおすすめです。

- 年収から毎月の返済額を算出する

- 現在の住宅関連費用と貯蓄から毎月の返済額を算出する

具体的な計算方法は「【年収で見る】住宅購入でローンはいくら借りる?妥当な借入額を解説」で詳しく説明しています。初心者でも簡単に試せるので、ぜひ試してみてくださいね。

住宅相談窓口に相談する

住宅購入のリスクヘッジには、専門家への相談が効果的です。特に、住宅相談窓口の活用は、総合的なリスクヘッジが叶うためおすすめです。

住宅相談窓口がリスクヘッジに大きな役割を果たす理由は、3つあります。

・専門知識の獲得できる

・客観的なアドバイスがもらえる

・潜在的な問題を発見できる

住宅相談窓口に行けば、住宅購入に関する最新の情報や専門知識を把握できます。そのため、不動産市場の動向や法律の変更など、重要な情報を見逃すリスクを軽減できる可能性は高いです。

また、専門知識を持つアドバイザーの客観的なアドバイスにより、冷静な判断が可能になります。将来の金融リスクや不適切な物件選びのリスクも、大幅に軽減できるでしょう。

さらに、経験豊富なアドバイザーは購入者が気づかない潜在的な問題点も教えてくれるため、将来的なトラブルも回避しやすいです。

住宅相談窓口のメリット・デメリットや各相談窓口の特徴は、「住宅購入で迷ったら住宅相談窓口のアドバイザーに相談しよう!」で詳しく解説しています。リスクを回避するなら、住宅相談窓口を利用しない手はありません。無料なので気軽に相談してみましょう。

保険に加入する

住宅を購入する際には、様々なリスクに備えて適切な保険に加入することが重要です。災害や万が一の事態に対する備えがあれば、安心して新しい生活をスタートできます。

とくに、下記の保険は必ず検討しておきましょう。

- 火災保険・地震保険

- 団体信用生命保険

自然災害は予測が難しいうえに、大きな損害をもたらします。しかし、火災保険や地震保険にはいっておけば、建物や家財の被害をカバーできます。

また、住宅ローンを組む際の団体信用生命保険(団信)の加入も、リスクヘッジとして重要な手段です。団信に加入していれば、ローン返済中に借り主が不測の事態(死亡や高度障害など)に陥った場合にローンの残債がカバーされるので、家族に経済的な負担をかけずに済みます。

住宅購入の際には保険の内容をよく確認し、必要に応じて特約を追加するなど、自分や家族の将来に合った備えを整えることが大切です。

【比較】住宅を購入するメリット・デメリット

家を購入するメリット・デメリットは下記のとおりです。

| メリット | デメリット |

|

|

持ち家には、資産としての価値や老後の安心、リフォームの自由度といった大きなメリットがあります。もちろんローン負担などのデメリットもありますが、家族の未来を考えたときに「持ち家」がもたらす安心感と自由度は計り知れません。

しかし「家を購入するかどうか」は、自分のライフプランや経済状況や将来的な目標に基づいて、慎重に判断する必要があります。

例えば、収入が安定しており、長期間同じ地域に住む予定があるなら、持ち家は良い選択となるのが一般的です。一方で、転勤が多くライフスタイルの変化が頻繁な場合は、持ち家よりも賃貸の方が柔軟でストレスが少ないかもしれません。

最適な住まいの形は、人それぞれ異なります。持ち家のメリットとデメリットをよく理解し、自分にとって最適な選択をしましょう。

それぞれのメリット・デメリットについては、「【住宅購入のメリット】持ち家を買うのと賃貸とどっちがお得?」でも詳しく解説しています。「持ち家」と「賃貸」のそれぞれがもたらす暮らしを比較しているので、記事を読めば「どちらの住まいが自分にあっているか」がわかりますよ。

住宅購入リスクに対するリターンの考え方

リスクをとればそれに見合ったリターンも期待できます。リスクを取ればリターンが大きくなる可能性がありますが、リスクを避けるとリターンも小さくなる傾向があります。

住宅購入においては、「資産価値」や「快適な暮らし」はそのリスクに対するリターンといえます。一方、賃貸で住み続けるのは「安定しない」というリスクを伴う選択で、リターンは「身軽さ」ともいえるでしょう。

リターンはリスクの上になりたっています。住宅購入にかぎらず、リスクなしにリターンはありませんし、大きなリターンがあるのにリスクがないなんてものは存在しません。

大切なのは、リスクとリターンのバランスを見極め、自分たちにとって最適な選択をすることです。幸せな未来にたどり着くためには、「リスクがあるから住宅を購入すべきではない」という発想ではなく、「マイホームは自分達にとって本当に必要なのか」という視点で考えて選択することが重要です。

住宅購入の注意点

リスクに加えて、住宅購入で後悔しやすいのが「契約内容」と「予定外の出費」です。

勘違いや見落としは、トラブルを招いてしまう場合も多いですが、次の2点を押さえておくことで大きな失敗は避けられます。

- 契約内容には細心の注意を払う

- 資金計画は維持費も考慮する

それぞれを詳しく解説します。

契約内容には細心の注意を払う

住宅購入の契約時によくあるのは、下記のようなトラブルです。

- 契約内容の誤解

- 契約内容との相違や瑕疵(欠陥・不備)による契約不適合

- 引き渡し日の遅延

- 契約解除

契約を結ぶ際には、契約内容をしっかりと確認しなければなりません。特に、契約条件や特約事項については十分に理解しておく必要があります。

万が一、不明点や疑問点がある場合は、契約前に不動産業者や専門家に確認し、不安を解消することが大切です。口約束ではなく、全ての内容を書面で確認するよう心がけましょう。

それぞれの対処法は、「【重要】住宅購入での売買契約での注意点を解説!」で詳しく解説しています。チェック項目もリストで詳しく記載しているので、記事を読んでリスクを回避しましょう。

資金計画は維持費も考慮する

住宅ローンを組む際は、月々のローン返済額だけでなく、住んだ後の維持費を考慮するようにしましょう。

維持費とは、修繕費や固定資産税のことです。マンションの場合は、修繕積立金や管理費も含まれます。維持費は、20年で戸建は500万円、マンションでは 800万円も必要になるのが一般的です。

どうしてもローンの返済額に目がいきがちですが、家を所有すれば維持費は必ずかかります。住宅を購入した後に余裕を持って生活を楽しむためにも、ローン返済額に加えて、維持費も必ず考慮するようにしましょう。

まとめ

この記事では、住宅購入のリスクやリスクヘッジのポイント、注意点などを詳しく解説しました。住宅購入は、リスクをともなう大きな決断です。しかし、事前にリスクヘッジのポイントや購入のメリットデメリットをおさえておくことで、リスクを過剰に恐れる必要はなくなります。

とはいえ、住宅購入という大きな決断に際し、自分だけでベストな方法を探していくのは限界がありますよね。住宅購入を失敗せずにスムーズに進めていくためにも、また漠然とした不安を払拭するためにも、まずは住宅相談窓口を利用するのがおすすめです。

住宅相談窓口は、家づくりの初期段階で情報収集や方向性を決定するための相談先です。大きく間違っていれば軌道修正してくれますし、「住宅購入で成功するための近道」も分かります。

お家の買い方相談室では、住宅購入に関するあらゆる悩みに対し、客観的にアドバイスを行っています。「住宅専門のお金のアドバイザー」であるファイナンシャルプランナーも在籍しているので、資金計画も無料で相談いただけます。マイホームを手に入れるだけではなく、購入後もあなたが快適な暮らしができるように、私たちといっしょに「リスクを最小限におさえる方法」についても考えていきましょう。