【現金一括vs住宅ローン】住宅購入で知っておきたい住まい費用の前知識

「住宅購入費用は、現金一括購入と住宅ローンとで、どれくらい変わるの?」

「家を現金で一括購入すると、どんなメリットやデメリットがあるの?」

2024年頃から、多くの金融機関で住宅ローンの金利が上昇しています。そのため、住宅ローンの返済に不安を覚え、現金一括購入が最善の方法と考えている方は多いのではないでしょうか。実は、現金一括と住宅ローンのどちらがいいかは、あなたのライフプランや状況によって大きく異なります。間違った選択をすると後悔する可能性が高いため、慎重に検討しなくてはなりません。

そこでこの記事では、あなたが最適な選択ができるように現金一括購入と住宅ローンを比較して、それぞれのメリット・デメリットを丁寧に整理しました。現金一括払いがおすすめなケースも紹介しているので、あなたがどちらの支払い方法を選ぶべきかが分かります。迷いを解消して、安心してマイホーム計画を進めていきましょう。

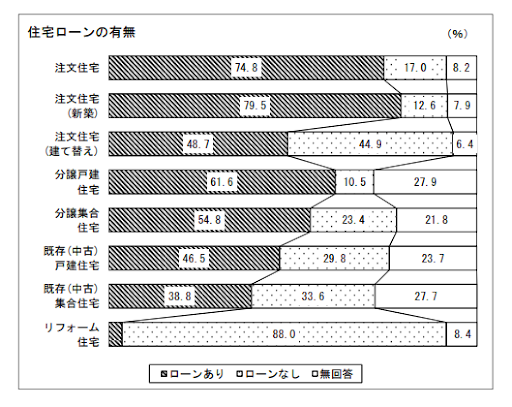

家を現金で購入する人の割合

出典:国交省の「令和5年度住宅市場動向調査」

国交省の「令和5年度住宅市場動向調査」によると、住宅ローンを利用せずに現金で家を購入する人の割合は、下記の通りです。

- 注文住宅:12.6%

- 建て替え:44.9%

- 分譲戸建住宅(建売住宅など):10.5%

- 分譲集合住宅(マンションなど):23.4%

- 既存(中古)戸建住宅:29.8%

- 既存(中古)集合住宅:33.6%

調査結果から分かるように、住宅の種類によって現金購入の割合が異なります。特に建て替えにおいては現金購入も一般的である一方、新築住宅や分譲戸建住宅では住宅ローンの利用が主流となっているのが現状です。

【どっちが得!?】現金一括VS住宅ローン

家を購入する際、現金一括と住宅ローンの利用とでは実際にどのくらい差がでるものなのか気になりますよね。現金一括と下記の条件で住宅ローンを組んだ場合について、諸経費シミュレーションして比べてみましょう。

- 住宅ローンの条件

| 新築戸建住宅購入・・・3,000万円

頭金・・・300万円 返済期間 35年(固定金利1.650%) |

- 契約時に必要になる諸経費用の目安

| 費用 | 現金一括 | 住宅ローン |

| 登録免許税 | 10~20万円 | 10~20万円 |

| 司法書士手数料 | 10~15万円 | 10~15万円 |

| 住宅ローン抵当権設定登記・司法書士依頼料 | - | 15~20万円 |

| 印紙税 | 3万円 | 3万円 |

| 住宅ローン事務手数料 | - | 59万円 |

| 住宅ローン保証料 | - | 30~50万円 |

| 団体信用生命保険料 | - | 185万円 |

| 火災保険料 | 15~30万円 | 15~30万円 |

| 不動産取得税 | 10~20万円 | 10~20万円 |

| 仲介手数料 | 96万円 | 96万円 |

| 合計 | 144~184万円 | 433~498万円 |

上記のシミュレーション結果から見てみると、諸費用は以下のようになりました。

- 現金一括で支払う場合:144~184万円

- 住宅ローンを組んだ場合:433~498万円

つまり3,000万円の家を購入する際、指定した条件で住宅ローンを組むと、現金で一括購入するよりも諸費用が289〜314万円もプラスになります。

住宅ローンの金利856万円を追加すると、住宅ローンを組んだ場合の支払総額は4,289万円となるので、現金一括購入時に比べ1,145〜1,170万円もの差が出る結果となりました。

家づくりで費用がかかるお金は「住宅購入で必要なお金をシミュレーションしよう!~住宅ローン・現金一括~」の記事で詳しく解説しているので、ぜひ参考にしてくださいね。

家を現金一括購入するメリット

それでは、家を現金で一括購入するとどのようなメリットがあるのでしょうか。ここでは、現金一括購入のメリット4つを詳しく解説していきます。

- 金利を負担しなくてすむ

- 諸費用を節約できる

- 購入手続きが簡単になる

- 価格交渉しやすい

金利を負担しなくてすむ

現金一括購入なら、住宅ローンを利用しないため利息を支払う必要がありません。

住宅ローンを組むと、借入金に対して長期間にわたり利息を支払っていくため、最終的な利息の総額は数百万円にものぼるケースがほとんどです。さらに近年は金利が上昇しているので、金利負担による家計への影響は今後ますます大きくなると予想できます。金利負担がない点が、現金一括購入の最大のメリットといえるでしょう。

諸費用を節約できる

家を現金で一括購入する場合、ローン金利に続いて大きく節約できるのが諸費用です。住宅ローンを組むと物件価格に加えて手数料や税金など、こまごました諸費用が追加で発生します。

たとえば、住宅ローンの融資手数料を「借入金額×2.2%(税込)」としている金融機関は多く、仮に3,000万円の住宅ローンを組んだとしたら手数料だけで66万円もかかってしまいます。現金一括購入であれば、手数料などの諸費用は不要です。そのぶん、資金を家具の購入や引っ越しに回すことも可能になります。

購入手続きが簡単になる

現金一括購入は、手続きがスムーズです。

住宅ローンの場合は事前審査に1週間、本審査に2〜3週間と時間がかかります。ですが、現金一括購入であれば審査が必要ないため、購入をすぐに進められます。

また住宅ローンを利用する場合、事前審査・本審査・契約手続き・融資実行など一連の手続きが必要で、収入確認用書類・本人確認書類・返済予定明細書などの書類の準備にも手間がかかります。

しかし、現金一括購入の場合は一切必要ありません。現金一括購入なら、住宅購入に必要な手間や時間を大幅に減らせます。

価格交渉しやすい

現金一括購入は、売主との価格交渉を有利に進められる可能性があります。

前述したように、一括購入ではローン審査や融資実行の手間が省けるため、取引がスムーズに進みます。売主も負担を軽減できるうえすぐに現金化できるメリットがあるので、土地を早く売りたい場合には、価格交渉での値引きが成立しやすいです。

家を現金一括購入するデメリット

家を現金で一括購入すると大きなメリットがある一方、気をつけておきたいデメリットも存在します。

ここでは、特に注意すべき4つのデメリットを解説します。

- 住宅ローン控除の減税ができない

- 手元資金が一気に減少する

- 利用できなくなる補助金がある

- 税務調査が入る可能性がある

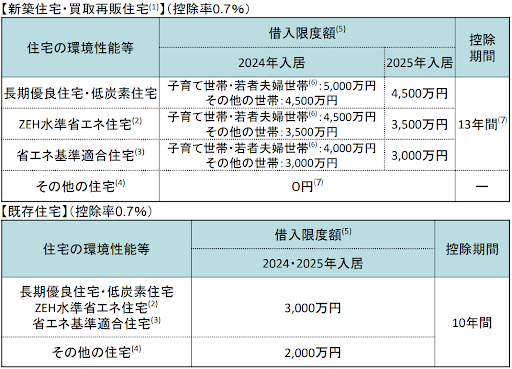

住宅ローン控除の減税ができない

出典:国交省HP

現金で家を購入した場合、住宅ローン控除の恩恵を受けられません。住宅ローン控除は、一定条件を満たしたローン利用者に適用される減税制度です。控除の額は大きく、場合によっては年間約20〜30万円程度の控除を13年間受けられるケースもあります。

ローンを利用せずに現金で家を購入すると、結果的に数百万もの減税チャンスを逃すことになってしまいます。

手元資金が一気に減少する

現金一括で多額の支払いを行うと、手元資金が不足して生活に支障がでる可能性もあります。支払った後に貯金がなければ、急な修繕費用や医療費に備えられなくなりますし、必要なタイミングで投資にお金をまわせないかもしれません。

現金での一括購入を進める際には、将来的に後悔しないためにも、購入後の生活費や緊急資金を確保するようにしましょう。

利用できなくなる補助金がある

家を現金で一括購入すると、特定の補助金が利用できなくなる可能性があります。

例えば、2024年の代表的な住宅補助金「すまい給付金」は住宅ローン利用者が対象になるため、現金一括で購入した人は申請できませんでした。しかし、2025年の国の補助金制度においては、住宅ローン利用の有無が適用条件にかかわってくるものはありません。

現金で一括購入したがために利用できない補助金があるかどうかは、年度によって異なります。国や自治体の補助金制度の情報は、住宅購入を検討し始めたタイミングで随時チェックしておきましょう。

税務調査が入る可能性がある

家を現金で一括購入すると、税務調査の対象となるケースもあります。

税務署は高額な現金取引に対して、資金の出所が不明瞭である場合に調査を行います。なかでも、高額な取引になる住宅の現金一括購入は税務署の目にとまりやすいです。「贈与や相続など、正当に手続きされていない可能性がある」と疑われて税務調査の対象となった場合、書類などの準備で大幅に時間を割かれることになります。

また、万が一本当に正当な手続きをふんでいない場合には、ペナルティをうけて罰金を払わなくてはなりません。

税務リスクを避けるためには、下記を行うのが重要です。

- 資金の出所を明確にし、記録を残す

- 贈与税や相続税の対象となる場合、税務署に適切な申告をする

- 税理士に相談して、購入前から資金計画を確認しておく

購入資金の透明性は、住宅購入をする前から確保しておくようにしてくださいね。

現金一括での購入がおすすめなケース

一般的には住宅ローンを利用するほうがよいケースがほとんどですが、以下のようなケースは、現金一括購入がおすすめな場合もあります。

- 手持ち資金に余裕がある場合

- 住宅ローン審査が通りにくい場合

- 住宅ローン控除を適用できない場合

住宅ローンについては「【年収で見る】住宅購入でローンはいくら借りる?妥当な借入額を解説」の記事で詳しく解説しているので、ぜひ参考にしてください。

手持ち資金に余裕がある場合

家の現金一括購入をおすすめできるのは、手持ち資金に余裕がある人に限ります。

なぜなら手元資金がなければ、入院費などの急な出費に対応できなくなる可能性があるからです。また、住宅ローンを組めば、手元資金を別の資産運用に充ててローン利息以上のリターンを得られるケースもありますが、手元資金がなければ資産形成ができずに将来的に困ってしまうかもしれません。

しかし、手持ち資金に余裕があり、不動産を現金で購入して資産形成を図りたい人には、現金一括購入は有効な選択肢となります。現物資産である不動産はインフレに強く、特に資産価値の高いマンションであれば、購入時より物件価格が上昇するケースも多いです。

ただし、リスクを軽減するためにも、不動産以外にも投資を分散させられる余剰資金がある人のみが現金一括購入を検討するほうが良いでしょう。

住宅購入のリスクについては、「住宅購入の6つのリスクと注意点!家を買うメリットデメリットも比較」で解説しています。リスクを最小限に抑えるポイントも紹介しているので、家を購入する前にぜひ内容を把握し、対策しておいてくださいね。

住宅ローン審査が通りにくい場合

住宅ローンの審査が通りにくい場合は、現金一括での購入しかありません。自営業やフリーランスの方は、収入が不安定と判断されて住宅ローン審査が通りにくいケースがあるので、現金一括で家を購入する場合も多いです。

住宅ローン控除を適用できない場合

住宅ローン控除を適用できない方は、現金一括購入を検討して支払い方法を判断するようにしてください。

住宅ローン控除の適用するためには

- 居住用の住宅であること

- 床面積要件

- 住宅ローンの返済期間が10年以上であること

などの条件を満たさなければなりません。

そのため、たとえば自分がすむ予定のない投資物件などは、ローンを利用しても住宅ローン控除が受けられず、ローンの負担が大きくなります。余剰資金があるかどうかにもよりますが、住宅ローン控除を適用できない方は、現金一括購入も検討してみるとよいでしょう。

現金一括で注文住宅を建てる際の支払いの流れ

支払いのタイミングは、大きく3つあります。

- 土地を購入するとき

- 家を建てるとき

- 引っ越したあと

それぞれの詳細と費用の目安を表で解説します。

土地を購入するときの費用と支払うタイミング

| 支払う タイミング |

費用項目 | 目安・相場 |

| 土地契約時 | 手付金 | 土地代の5~10%程度 |

| 売買契約印紙代金 | 2千円~6万円で、契約金額によって異なる | |

| 仲介手数料半金 (ただし場合による) |

仲介手数料は、土地価格×3%+6万円+消費税が目安 | |

| 土地決済時 | 土地代金 | – |

| 仲介手数料半金 (ただし場合による) |

仲介手数料は、土地価格×3%+6万円+消費税が目安 | |

| 所有権移転登記費用 | 固定資産税評価額の1.5%程度 | |

| 司法書士手数料 | 10~15万円程度 | |

| 固定資産税の日割り分 | 年額は固定資産税評価額の1.4%程度となるので、日割り換算する |

家を建てるときの費用と支払うタイミング

| 支払う タイミング |

費用項目 | 目安・相場 |

| 住宅契約時 | 契約金 | 工事代金の10%程度 |

| 工事請負契約印紙代金 | 工事代金による

|

|

| 着工時 | 着工時金 | 工事代金の30%程度 |

| 地鎮祭費用 |

|

|

| 建築確認申請費用 | 15~30万円程度 | |

| 地盤調査費用 | 15~30万円程度 | |

| 住宅性能評価取得費用 | 20~30万円程度 | |

| 上棟時 | 上棟時金 | 工事代金の40%程度 |

| 上棟式費用 | 15~30万円程度 (住宅会社しだい。住宅購入費用に含まれているケースもある) |

|

| 竣工時(引き渡し時) | 完成時金 | 工事代金の残金 |

| 登記費用 | 50~70万円程度 | |

| 火災保険料 | 15~30万円程度 |

引越したあとの費用と支払うタイミング

| 支払う タイミング |

費用項目 | 目安・相場 |

| 引越し時 | 引越し代金 | 引っ越し会社や時期による |

| 翌月以降 | 借り入れ返済 | 借り方による |

| 数か月後

(1度だけ発生) |

不動産取得税

|

固定資産税評価額の半額の3%程度 |

| 毎年 (購入した年、もしくはその翌年以降) |

固定資産税 |

|

家を現金購入する際につかえるお得な制度

家を現金購入する場合でもつかえるお得な制度には、以下のようなものがあります。

- 投資型減税制度

- 住宅取得等資金の贈与税非課税措置

- 各種補助金制度

ただし、住宅ローンを利用せずに現金で家を購入した場合でも、上記の場合は基本的に確定申告が必要になります。お得な制度を利用してマイホームを賢く購入するためにも、購入後の確定申告を忘れないようにしてくださいね。

投資型減税制度

耐久性や省エネルギー性に優れた住宅を建てた場合には、支払い方法にかかわらず、投資型減税(認定住宅等新築等特別税額控除)によって所得税が最大65万円の控除がされます。

| 支援対象 | 認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅の新築 |

| 控除率 | 標準的な性能強化費用相当額の10% |

| 最大控除額 | 65万円【税額控除】 |

- 適用条件の一例

- 自己所有かつ居住用の家屋であること

- 合計所得金額が2,000万円以下であること

出典:国土交通省ホームページ「投資型減税(所得税」

投資型減税(認定住宅等新築等特別税額控除)が適用されれば、自己資金での購入でも所得税が控除されます。ただし確定申告の際には、認定住宅を証明する書類が必要です。家を購入する前に販売業者や施工業者に減税制度を利用する旨を伝えておくようにしてください。

住宅取得等資金の贈与税非課税措置

贈与によって家を購入した場合、たとえ現金一括購入であっても贈与税が発生する可能性があるため、確定申告が必要になる場合があります。贈与税は他人から財産を年間110万円超えて贈与された際に課税される税金です。

しかし、父母など直系尊属からの贈与で家を購入する場合、非課税額が最大1,000万円まで増額されます。

| 住宅の形態 | 非課税限度額 |

| 省エネ等の住宅用家屋 | 1,000万円 |

| 上記以外の住宅用家屋 | 500万 |

- 適用条件の一例

- 受贈者の年齢が18歳以上であること

- 受贈者の所得が一定額以下であること

- 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てること

出典:国税庁ホームページ「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

各種補助金制度(2025年度)

下記は、住宅購入の際につかえる国の代表的な補助金制度(2025年度)です。補助金は支払い方法にかかわらず利用できるので、ぜひおさえておきましょう。

| 対象住宅 | 補助上限額 | |

| 子育てグリーン住宅支援事業 | ・GX志向型住宅

・長期優良住宅 ・ZEH水準住宅 |

最大160万円 |

| サステナブル建築物等先導事業 | LCCM住宅 | 最大140万円 |

| 給湯省エネ2025事業 | 高効率給湯器を導入した住宅 | 最大20万円 |

現金一括か住宅ローンか迷ったら住宅相談窓口に相談しよう

住宅購入時に「現金一括」と「住宅ローン」のどちらが良いか迷ったら、まずは住宅相談窓口に相談するのがおすすめです。専門家に相談すれば、あなたにとって最適な選択を明確にできます。

後悔しないためにも住宅相談窓口を利用して、個々の収入やライフスタイル、将来の計画に基づいた総合的なアドバイスをもらうほうが得策といえます。下記の記事では、人気の住宅相談窓口6社の特徴をわかりやすく解説しています。全国にはたくさんの住宅相談窓口がありますので、記事を参考に自分にあった窓口を見つけてください。

関連記事:住宅購入で迷ったら住宅相談窓口のアドバイザーに相談しよう!

まとめ

この記事では、現金一括購入と住宅ローン利用の比較やそれぞれのメリット・デメリットなどを解説しました。

「現金か住宅ローンで支払うか」の選択で判断を誤ると、資金計画やライフプランに大きな影響を及ぼす可能性があります。現金一括は利息負担がなくシンプルですが、資金が固定資産に偏るリスクがあります。一方、住宅ローンは資金の分散や税制優遇が期待できますが、長期間の返済負担などが課題です。

現金一括購入と住宅ローンの利用のどちらがベストかは、あなたのライフプランや家計の状況によって異なります。判断が難しい場合は、ぜひ住宅相談窓口「おうちの買い方相談室」にお問合せくださいね。

おうちの買い方相談室では、住宅の知識や情報、お金の知識に精通した「マイホーム購入の専門家」があなたの状況にあわせて家づくりをアドバイスします。ライフプランがまだ漠然としていても、しっかりアドバイスいたしますので、安心してご利用くださいね。わたしたちと一緒に、あなたにとってベストな住宅購入の方法を探っていきましょう。