住宅購入はいつがベスト?家を買う時期やタイミングを解説

「家を買うなら何歳までがいいの?」

「家を買うタイミングはいつがベスト?」

「他の人はどのタイミングで家を買っているの?」

家を購入しようと思っても、「今のタイミングでいいものかどうか」と不安になりますよね。また、まだ購入していないにしても「いつ家を買おうか」と迷う人は多いでしょう。

そこで、この記事では公的な調査データ結果をもとに

年齢、年収、貯金額、ライフステージ、市場動向

などの観点から、家の購入時期における傾向や理由を分析しました。

後半では、家の購入に不向きな時期なども解説しています。

この記事を読めば「家を購入するベストタイミング」の判断基準が分かります。購入を決める時期の判断を誤らないためにも、この記事をぜひ参考にしてくださいね。

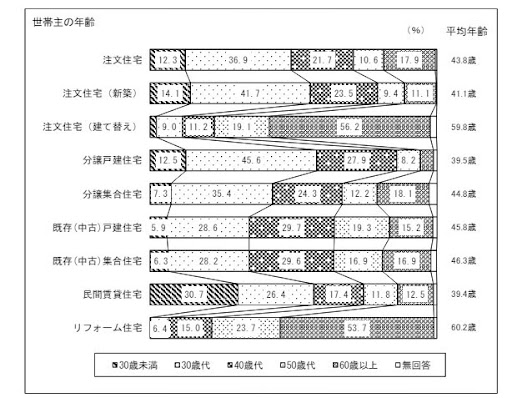

年齢から見た住宅購入の時期

引用:国土交通省住宅局の「令和4年度 住宅市場動向調査」

家を購入する時期を年齢で見た場合、30〜40代の割合が高いです。

国土交通省住宅局の「令和4年度 住宅市場動向調査報告書」でも、「注文住宅」「注文住宅(新築)」「分譲戸建住宅」「分譲集合住宅」は 30 代、「既存(中古)戸建住宅」「既存(中古)集合住宅」は40代が最も多い結果となっています。

一方、「注文住宅(建て替え)」「リフォーム住宅」については、最も多い世代は60歳以上でした。

30~40代が家を購入する理由には

- 職業や収入が安定してきた

- 家庭を持った

- ローンの完済時期を考慮した

などが考えられます。

家を購入するにあたってローンを組むのが一般的で、ローンの完済年齢の上限を80歳にしている金融機関が多いです。ですが、そのときの収入面を考えると不安になる人がほとんどでしょう。

そのため、購入金額のほとんどを住宅ローンで支払う場合は、45歳よりも前に家の購入を決める方が賢明といえます。

また、これからライフステージが変わりやすい二十代前半は、家の購入は生活が落ち着いてからのほうがよいでしょう。

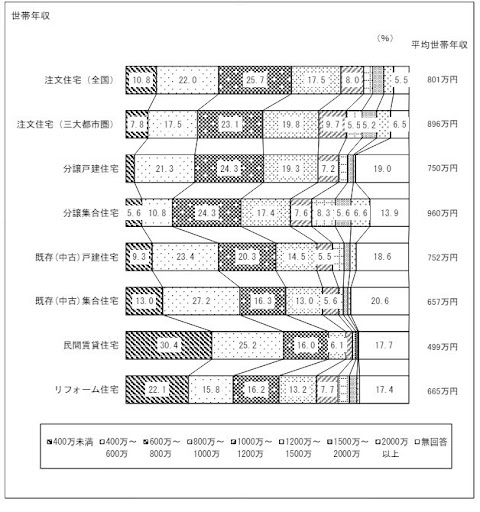

家庭の経済状況から見た住宅購入の時期

家を購入するとき、誰もが気になるのが「お金」の問題です。家を購入するタイミングを下記の2つの視点から解説します。

- 年収で見た場合

- 貯金額で見た場合

年収で見た場合

家を購入する人の年収は、700万円前後といわれています。

国土交通省の「令和4年度 住宅市場動向調査報告書」でも、新築住宅購入者の世帯年収は600万円から800万円、中古住宅購入者の世帯年収は400万円から600万円が多いという結果となっています。

ただし、分譲集合住宅の世帯年収は平均960万円でした。都市部・駅近・タワマンなどの分譲集合住宅は住宅価格が特に高額になるため、購入者の世帯年収が上がる結果につながったと予想されます。

貯金額で見た場合

家の購入に適した貯金額は、購入価格の30%といわれています。

自己資金が充てられるのは、主に「頭金」「手付金」「諸費用」の3つで、各項目に必要な金額の目安は下記のとおりです。

- 頭金・・・購入価格の10~20%

- 手付金・・・購入価格の5~10%

- 諸費用・・・購入価格の5~8%

下記は、国土交通省住宅局の「令和4年度 住宅市場動向調査報告書」をもとに、実際にかかった「住宅購金額」と用意した「自己資金」の平均をまとめたものです。

| 住宅の種類 | 購入資金 | 自己資金 | 自己資金比率 |

| 注文住宅 | 5,436万円 | 1,665万円 | 30.6% |

| 注文住宅(建て替え) | 4,487万円 | 2,093万円 | 46.37% |

| 分譲戸建住宅 | 4,214万円 | 1,160万円 | 27.5% |

| 分譲集合住宅 | 5,279万円 | 2,259万円 | 42.8% |

| 既存(中古)戸建住宅 | 3,340万円 | 1,432万円 | 42.9% |

| 既存(中古)集合住宅 | 2,941万円 | 1,450万円 | 49.3% |

注意すべき点は上記は購入するための自己資金であり、今後の生活のためには貯金はさらに必要になることです。反対に、親が家の購入資金を支援してくれる場合には、貯金は上記ほど不要かもしれません。

いずれにせよ、家を購入するために貯金をまるごと使ってしまうのは危険です。

購入後の日々の生活のためにも、必要なお金は手元に残しておくようにしましょう。

ライフステージから見た住宅の購入時期

家を購入する時期をライフステージで見た場合、下記が最適な時期といわれています。

- 結婚するとき

- 出産するとき

- 子供が進学するとき

- 子供の独立や定年退職のとき

理由を詳しく解説していきます。

結婚するとき

結婚するタイミングで、新居を購入する人は多いです。まだ年収の低い若い世代でも、共働きカップルであれば夫婦の合算収入をもとにローンを組むこともできます。夫婦の共同名義であれば審査に通りやすい点をおさえておきましょう。

結婚のタイミングで家を購入するメリットは下記のとおりです。

- 将来のライフプランを早期に整えられる

- 定年前にローンを完済できる

- 家具や家電をマイホームに合わせて購入できる

一方、家を手放すリスクには下記があります。

- 離婚したとき

- 転勤や転職したとき

- 出産や親との同居で、想定外の家族数になったとき

結婚してすぐに家を購入する際は、メリットだけでなくデメリットも考慮しておきましょう。

出産するとき

出産は、住宅購入に最適な時期の一つです。出産を機に家を購入すれば、子供のための理想的な住まいを早い段階で確保できます。

夫婦2人の生活から人数が増えるタイミングで、「同じ場所で腰を据えて子育てしていきたい」と家の購入を検討する人は多いです。

また出産時期の住宅購入は、子供だけでなく親にもメリットが大きいといえます。

例えばマンションやアパートでは、赤ちゃんの泣き声が近所迷惑にならないかストレスになりやすいですが、戸建て住宅を購入すれば気にしなくて済む場合も多いです。また収納が多い家を購入すれば、布団やおもちゃが増えても片づける場所に困らないかもしれません。

出産時に家の購入では、子育てのしやすさを考慮できる点がメリットです。

のびのびとした子育てができるように、

- 公園が近くにあるか

- スーパーが近くにあるか

など、いろんな角度から検討するようにしましょう。

子供が進学するとき

子供の進学に合わせて家を購入する最大のメリットは、今後転校しなくてすむ点です。家を買ったがために転校することになれば、せっかくできた友達とも別れることになります。そのため子供のためを思い、入園や入学前に家の購入を決める人は多いです。

また教育方針に合う学校に入るために、その地域に引っ越す人もいます。学校ごとに校風や指導方法は大きく異なるため、家を購入する前には学校の情報もチェックしておきましょう。

子供の独立や定年退職のとき

子供が独立したタイミングで、家の購入を考える夫婦は珍しくありません。子供部屋などの無駄なスペースをつくらないぶん、夫婦2人分にちょうど良い広さの家を選べます。

また、退職をきっかけに「第二の人生を快適にしよう」と家を購入する人もいます。病院へのアクセスや交通の便を考え、これまで暮らした郊外の戸建を売却し、都会のマンションを購入するケースも多いです。

ですが東京においては、退職世代である60〜64歳が「都心から郊外へ移り住む」という逆の現象も起きています。

特に地価が郊外の4〜7倍もする東京23区では、シニア世代の転出が顕著です。都心部の家を売却し郊外の家を購入することで、余ったお金を老後資金に充てるケースが増えていると考えられます。

家族の人数から見た住宅購入の時期

国土交通省の「令和4年度 住宅市場動向調査報告書」によると、家を購入した世帯の平均居住人数は下記のとおりです。

- 注文住宅:3.2人

- 分譲戸建住宅:3.5人

- 分譲集合住宅:2.7人

- 既存(中古)戸建住宅:3.3人

- 既存(中古)集合住宅:2.5人

平均居住人数は、マンションでは3人未満ですが、戸建て住宅では3人を超えています。家族の人数が多くなり手狭になる場合は、広い戸建てを購入するタイミングといえるでしょう。

季節から見た住宅購入の時期

一年を通して見てみると、季節ならではの傾向が見えてきます。具体的には下記のとおりです。

- 値引き交渉がしやすいとき

- 中古物件なら選択肢が多いとき

詳しく解説します。

値引き交渉がしやすいとき

不動産会社の決算期である「3月前」や売れ行きが鈍る「夏の時期」に家を購入すれば、住宅価格を抑えられる可能性があります。

実は、不動産の価格は季節によって変動しやすく、特に決算を迎える3月前は値引きやキャンペーンが行われることが多いです。また、春から夏にかけては住宅の売れ行きが低迷しがちなので、売り主が物件を早期に売却しようと価格を下げる場合があります。

値下げを実施するかは住宅会社や不動産会社次第です。購入を決める前に、その会社の「値下げしやすい時期」を聞いておくと安心でしょう。

中古物件なら選択肢が多いとき

中古住宅を購入するなら、販売数の増える1〜2月が希望物件を見つけやすいです。この時期には、4月にむけた住み替えのために家を売却する人が多くなります。

「たくさんの物件の中から、自分にぴったりの物件を選びたい」という人は、年明けから2月を狙ってみるとよいでしょう。

みんなの理由から見た住宅購入のタイミング

家を購入するきっかけは、人それぞれ異なります。ここでは「気持ちの面」に焦点をあて、住宅購入のタイミングを解説します。

- 家賃がもったいないと感じたとき

- 万が一のことを考えたとき

家賃がもったいないと感じたとき

賃貸住宅に住んで家賃を払い続けても、持ち家に変わることはありません。そのため「このまま家賃を支払うのはもったいない」と家を購入する人は多いです。

ローンを組んでも、月々の支払いが家賃と「同じ」もしくは「安い」場合は、その部分だけに目が行きがちです。ですが家を購入すれば、固定資産税など、賃貸時には不要だった費用も発生します。

家を持てば、ローンの支払い以外にも費用がかかる点をおさえておきましょう。

万が一のことを考えたとき

健康のリスクなど万が一の場合を考え、家の購入を決める人もいます。

住宅ローンでは、万が一の場合に保険金で残りのローンが弁済される「団体信用保険」へ加入することができます。自分になにかあった場合でも子供に家を残してあげられるため、「団体信用保険」に加入する人は多いです。

加入時には健康状態の告知が必要なため、団体信用保険には持病がないほうが加入しやすいです。団体信用保険の加入を考えるなら、病気のリスクが少ないうちに家を購入するほうがよいでしょう。

住宅購入に不向きな時期

家を買うのに不向きな時期は以下の2つです。

- ライフプランが大幅に変化する可能性があるとき

- 時間に余裕がないとき

後悔しないためにも、ぜひ参考にしてください。

ライフプランが大幅に変化する可能性があるとき

今後ライフプランが大幅に変更する可能性が高いなら、家はまだ購入しない方が無難です。家を購入するときには、人生のライフプランをふまえた資金計画が、安定した生活をおくれるかどうかの「鍵」になるからです。

「結婚するのか、しないのか」

「今後どこで暮らしたいのか」

「子供をもちたいのか、それとも夫婦2人で暮らしていくのか」

など、人生をどう選択するかは家の決め方に大きく影響します。不確定要素が多すぎる場合は、まずはライフプランを想定することから始めてみましょう。

とはいえ、ライフプランはその時々で変化していくものです。「家の購入は、ライフプランが確定してから・・・」と思っていると、購入にベストなタイミングを逃してしまう可能性もあるので注意してくださいね。

時間に余裕がないとき

まとまった時間が確保できないときは、家を購入するタイミングとして不向きです。

家づくりでは、多くのことを決めなければなりません。しかも、決める内容は「間取り」や「仕様決め」などの今後の生活を左右する大切なものばかりです。

そのため、十分に検討する時間がもてない時期に家を購入してしまうと、後悔する可能性が高くなります。

家の購入は、時間をさける時期がオススメです。

2024年は住宅を購入するタイミング?

2024年は「超低金利の終焉」とも言われており、住宅価格の高騰も懸念されています。このような状況で、家を購入してもいいかどうか悩んでいる人は多いでしょう。

ですが、今後の市場動向を見たとき「今が一番負担が少なくてすむ時期」という見方もあります。

そこで、ここでは市場動向などから「2024年がどういう時期か」を解説していきます。

- 金利は低水準を推移

- 人件費が上昇しつつある

- 住宅需要の過熱は落ち着いた

- 子育て中の世帯には住宅購入の支援が手厚い

金利は低水準を推移

住宅ローンの金利は返済額に大きな影響を及ぼすため、家の購入する際は誰もが「金利の低い時期」を選びたいと思うことでしょう。

ですが2024年3月19日に日銀がマイナス金利を解除を決定したため、住宅ローンの金利も今後は徐々に上昇すると見込まれています。

実際、2024年6月には多くの金融機関で固定金利が引き上げられました。10年固定金利でみると、1か月前よりも0.05〜0.14%上昇しています。一方、変動金利は依然として低水準を推移しており、最安0.2%の金融機関もある状況です。

いずれにせよ、住宅購入は早い方が金利が低いと予想されます。家を購入したいなら、早めに動くほうが賢明といえるでしょう。

一般的には、ローンは現時点で影響が出ていない変動金利での契約がおすすめです。ただし将来的には、必要に応じて借り換えや繰り上げ返済したほうがよい場合がある点は、頭に入れておきましょう。

人件費が上昇しつつある

人件費の面から考えると、2024年現在は「買い時」という見方もできます。

建設業界では、2024年4月から働き方改革関連法が適用されました。これまで建設業界は現場の大工や職人たちの長時間労働で成り立っていましたが、法規制により一定以上の残業ができず人件費の上昇や工事期間の長期化する恐れがあります。

ですが、今のところはまだ住宅価格に影響が出ていない状況です。家の購入を考えているなら、人件費が住宅価格に反映されないうちに行動するほうがいいでしょう。

住宅需要の過熱は落ち着いた

現在は、コロナで上昇していた住宅需要が落ち着きはじめた状況です。首都圏では建売住宅が余り、大幅に値引きを行った事例もみられました。

住宅需要の過熱が落ち着いたタイミングを上手く利用すれば、家をお得に購入できる場合があります。

「注文住宅にこだわりはない」

「良い住宅購入をお得に購入したい」

という人は、このタイミングを機に物件探しをしてみるのも一つの方法です。

子育て中の世帯には住宅購入の支援が手厚い

2024年は、子育て世帯への住宅取得支援策が手厚いです。

具体的な支援策は下記のとおりです。

- 借入限度額の据え置き

- フラット35の金利引下げ

- 住宅取得資金にかかる贈与税の非課税措置

- エコホーム支援事業による補助金

子育て世帯にとっては、2024年は住宅購入のチャンスともいえるでしょう。

借入限度額の据え置き

住宅ローンで家を購入した場合、一定の要件を満たすことで所得税が最大13年間控除される「住宅ローン減税」が適用されます。

2024年現在、住宅ローン控除の計算に使われる「借入限度額」は、「子育て世帯」のみが据え置きでこれまでと同じ5000万円、「その他の世帯」は引き下げられて4500万円となっています。

「認定長期優良住宅」を購入し2025年中までに入居したケースを例に「子育て世帯」を「他の世帯」を比較し、下記の表にまとめました。表をみると、子育て世帯では控除額が合計45.5万円も優遇されることが分かります。

住宅ローン控除の恩恵を最大限受けられる子育て世帯にとって、2024年は住宅購入のチャンスの年となるでしょう。

| ローン残高 | 全期間の最大控除額 | 控除率 | 控除期間 | |

| 子育て世帯 | 5000万円 | 455万円 (年額は35万円) |

0.7% | 13年 |

| その他世帯 | 4500万円 | 409.5万円 (年額は31.5万円) |

フラット35の金利引下げ

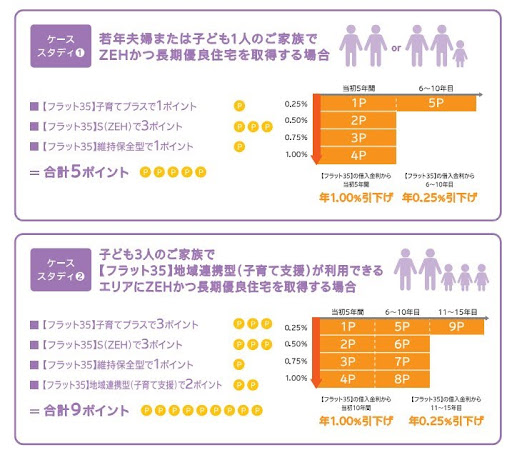

全期間固定金利型の住宅ローン「フラット35」では、2024年2月13日から子育て世帯を支援する「子育てプラス」がスタートしています。

子育てプラスでは、家族構成や住宅、住まうエリアによってポイントを計算し、ポイントの合計に応じて金利を最大で1.00%まで引き下げる仕組みを適用しています。

では、フラット35の「子育てプラス」を用いた場合、下記の条件ではどのくらい負担軽減になるのでしょうか。実際にシミュレーションした結果を表にまとめました。

条件

- 家族構成:夫婦+子ども1人

- 住宅:ZEHかつ長期優良住宅

- 借入金額:2,700万円

- 借入金利:1.85%

- 借入期間:35年

シミュレーション結果

| 期間 | 金利 | 引下げ幅 | 月々の支払い額 | 優遇前との月々の差額 |

| 当初5年間 | 0.85% | ▲1.00% | 74,344円 | ▲10,738円 |

| 6~10年目 | 1.60% | ▲0.25% | 82,643円 | ▲2,439円 |

| 11年目以降 | 1.85% | – | 85,082円 | - |

表をみると、最初の5年間においては月々の支払い額に1万円もの差が生じていることが分かります。引下げ額を合算すると約175万円にもなりました。

変動金利に比べて固定金利は金利が高いですが、「子育てプラス」なら固定金利でも金利負担を軽減できます。子育て世帯で、固定金利でローンを借りたいなら「子育てプラス」が使えるこの時期を逃さない方がよいでしょう。

住宅取得資金にかかる贈与税の非課税措置

2024年は「贈与税の非課税措置」が適用されています。家を購入する際に一定額以上のお金を受け取った場合は贈与税が発生しますが、両親や祖父母など直系尊属からの援助金であれば、条件しだいで最大1000万円までの贈与が非課税となります。

実は「贈与税の非課税措置」は、2023年いっぱいで廃止される可能性が高かったのですが、2026年12月31日までに延長された制度です。

「贈与税の非課税措置」は、2027年以降も適用されるかどうかは分かりません。援助金の予定があるなら、早めの住宅購入が得策かもしれません。

エコホーム支援事業による補助金

子育て世帯や若者夫婦世帯が省エネ性能の高い住宅を購入した場合は、子育てエコホーム支援事業によって最大1000万円の補助金がもらえます。その他世帯への補助は「リフォームのみ」で最大30万円なので、差は大きいです。

ただし年度によって補助額に上限があるため、予定よりも早く締め切られてしまう場合があります。補助金を受け取りたい場合は、申請期限よりも早めに行動するようにしましょう。

| 世帯の属性 | 住宅 | 最大補助額 |

| 子育て世帯又は若者夫婦世帯 | 長期優良住宅の新築 | 100万円 |

| ZEH住宅の新築 | 80万円 | |

| リフォーム | 60万円 | |

| その他世帯 | リフォーム | 30万円 |

住宅購入で成功するためのポイント

これまでは、住宅の購入時期について詳しく解説しました。ここでは、住宅購入で成功するための基礎知識を解説します。ポイントは3つです。

- 物件選びはメリット・デメリットを把握してから

- 借入れは「限度額」ではなく「返せる額」で検討する

- 希望には優先順位をつける

物件選びはメリット・デメリットを把握してから

「住宅」とひと口に言っても

- 戸建てorマンション

- 新築or中古

など、種類は様々です。

どんな住宅にもメリット・デメリットは存在します。ですが、それぞれの特徴をきちんと把握せずにイメージだけで「物件選び」をする人はまだまだ多いようです。後悔しないためにも、様々な条件をふまえたうえで正しい判断をするようにしましょう。

それぞれのメリット・デメリットを下記の表にまとめました。家を購入する前にチェックしておきましょう。

戸建てとマンションの比較

| 住宅の種類 | メリット | デメリット |

| 戸建て | ・総床面積がマンションよりも広め

・騒音が気になりにくい ・土地の資産価値が目減りしにくい ・駐車場から玄関までが近い |

・修繕は自分で手配しなければならない

・修繕が高額な出費になりがち |

| マンション | ・セキュリティが充実しているケースが多い

・利便性が優れている場合が多い ・共用部の管理や清掃をお任せできる |

・管理費や駐車料金が必要

・共用施設に価格が上乗せされる ・修繕費や管理費が値上がりする場合がある ・共用部の工事を独断で決めることができない ・駐車場までが遠くなりがち ・ペットが飼えない場合がある |

新築と中古の比較

| 住宅の種類 | メリット | デメリット |

| 新築 | ・耐震基準が今の法律にあっている

・自分好みのものを選べる ・最新の設備を導入できる |

・価格が高い

・注文住宅などは実物を見れないまま購入する必要がある |

| 中古 | ・安価で条件のいい物件を購入できるケースがある | ・リフォーム代が高額になるケースがある

・築年数によっては、耐震性が低い場合がある |

借入れは「限度額」ではなく「返せる額」で検討する

住宅ローンの借入れは、借入限度額ではなく無理のない返済額で考えましょう。金融機関からの融資を限度額いっぱいまで借りれば、より高額な物件にも手がとどきいますが、豊かな生活をおくるためにも「返せる額」を考慮することが重要です。

安定して返済を続けられる目安は「年間返済額が年収に占める割合(返済負担率)の20〜25%以内」と言われています。

返済負担率25%をもとに、年収ごとに「毎月の返済額」と「借入額」をシミュレーションした結果を下記の一覧の表にまとめました。ご自身の年収と照らし合わせながら、判断基準の参考にしてください。

| 年収 | 毎月返済額 (返済負担率25%) |

返済期間 | 借入額 (金利1.5%) |

| 400万円 | 8.3万円 | 30年 | 2,414万円 |

| 35年 | 2,721万円 | ||

| 500万円 | 10.4万円 | 30年 | 3,018万円 |

| 35年 | 3,402万円 | ||

| 600万円 | 12.5万円 | 30年 | 3,621万円 |

| 35年 | 4,082万円 | ||

| 700万円 | 14.6万円 | 30年 | 4,225万円 |

| 35年 | 4,762万円 | ||

| 800万円 | 16.7万円 | 30年 | 4,829万円 |

| 35年 | 5,443万円 | ||

| 900万円 | 18.8万円 | 30年 | 5,432万円 |

| 35年 | 6,123万円 | ||

| 1,000万円 | 20.8万円 | 30年 | 6,036万円 |

| 35年 | 6,804万円 |

上記の金額に無理がないかどうかは、その人が人生のライフプランをどう描いているかで異なります。

住宅購入で無理のない返済計画をたてるためにも、ライフプラン表を利用して、たくさんのシミュレーションを試してみるのが大切です。

住宅購入のシミュレーションについては、「住宅購入で必要なお金をシミュレーションしよう!〜住宅ローン・現金一括〜」の記事で詳しく解説しています。

ぜひ参考にしてください。

希望には優先順位をつける

「ランドリースペースがほしい」「アイランドキッチンにしたい」など、家を買うときには、夢が膨らんでいくものです。ですが希望すべてを叶えようと思うと、予算がどれだけあっても足りません。中古住宅においては、いつまでたっても物件が見つからないといった事態になるでしょう。

希望は優先順位をつけて整理しておくと、住宅購入がスムーズに進みます。希望は「絶対に譲れないこと」と「できるだけ叶えたいこと」というふうに仕分けしていくのがオススメです。

住宅を購入するときの注意点

家を買うときには、以下の3つの点に注意しましょう。

- 住宅会社1社だけで判断しない

- 諸費用は現金で支払うのが原則

- 維持費を考慮しておく

それぞれを詳しく解説します。

住宅会社1社だけで判断しない

営業担当者やプランが気に入ったとしても、1社だけ見てすぐに家の購入を決めてしまうのは、リスクが高いためオススメではありません。比較対象がなければ価格の妥当性もわかりませんし、問題点にも気づきにくいです。

家の購入で後悔しないためには、客観的な視点で考えることが大切です。複数の住宅会社を十分に比較検討するようにしてください。

諸費用は現金で支払うのが原則

家を購入する際は、購入価格とは別に購入価格の5〜8%程度の「諸費用」が発生します。主な内容は、税金や司法書士費用、仲介手数料などで、原則として現金で支払わなければなりません。

諸費用を現金で支払えない場合は、金融機関によっては住宅ローンに上乗せしたり、専用ローンを組んだりできる場合もあります。しかし、金利が高めで総額が膨らんでしまうため、現金は頭金とは別枠で用意しておくのが賢明です。

諸費用をタイミングにわけて、費用とその目安についてまとめると、下記のようになります。諸費用をスムーズに支払えるよう、タイミングごとに現金を準備しておきましょう。

| 支払う タイミング |

費用項目 | 目安・相場 |

| 土地契約時 | 手付金 | 土地代の5~10%程度 |

| 売買契約印紙代金 | 2千円~6万円で、契約金額によって異なる | |

| 仲介手数料半金 (ただし場合による) |

仲介手数料は、土地価格×3%+6万円+消費税が目安 | |

| 土地決済時 | 仲介手数料半金 (ただし場合による) |

仲介手数料は、土地価格×3%+6万円+消費税が目安 |

| 所有権移転登記費用 | 固定資産税評価額の1.5%程度 | |

| 司法書士手数料 | 5~10万円程度 | |

| 固定資産税の日割り分 | 年額は固定資産税評価額の1.4%程度となるので、日割り換算する | |

| 住宅契約時 | 工事請負契約印紙代金 | 工事代金による

|

| 着工時 | 地鎮祭費用 |

|

| 建築確認申請費用 | 15~30万円程度 | |

| 地盤調査費用 | 15~30万円程度 | |

| 住宅性能評価取得費用 | 20~30万円程度 | |

| 上棟時 | 上棟式費用 | 15~30万円程度 (住宅会社しだい。住宅購入費用に含まれているケースもある) |

| 竣工時(引き渡し時) | 登記費用 | 50~70万円程度 |

| ローン借入費用 | 金融機関によって異なる |

維持費を考慮しておく

購入後も、家には維持費がかかる点に注意してください。

設備機器は15年程度、戸建てであれば外壁は早くて10年程度でメンテナンス時期がやってきます。

メンテナンスには数万円〜数百万円程度が必要になります。家を購入する際に、維持費を考えずにローンを組んでしまうと、返済が困難になってしまうかもしれません。

家を購入するときは、購入のことだけで頭がいっぱいになりがちです。ですが、後悔しないためにも、資金計画には維持費が必要になる点を踏まえておきましょう。

まとめ

今回の記事では、家を購入する時期の傾向や理由などを分析しながら、一戸建て住宅購入のタイミングの判断基準を紹介しました。家を買うタイミングは、その人の「経済状況」や「ライフステージ」次第です。ですが、実際に家を購入した人の年齢や年収などの目安を知っておけば、誤った判断をせずにすむでしょう。

とはいえ、家の購入は大きな買い物です。購入時期をどんなに熟慮しようとも「このタイミングで購入していいのだろうか・・・」と心配になってしまうものでしょう。

そんなときは第三者に意見を聞いて確認してみるのがオススメの方法です。意見を聞くことで、家の購入時期について自分の考えが正しいかどうか自信がもてるでしょうし、よりベストなタイミングを知ることができるかもしれません。

お家の買い方相談室では、住宅会社や金融機関ではない中立な立場で、住宅購入のあらゆるモヤモヤを解消します。購入時期や資金計画も、お客様それぞれに合わせてアドバイスしています。住宅会社を探すお手伝いもさせていただいております。

サービスは無料なので、ぜひお気軽にお問合せください。わたしたちと一緒に最適な選択肢をみつけましょう。