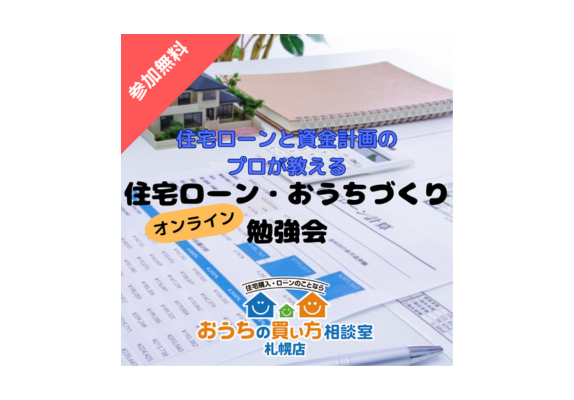

家づくり勉強会

【住宅ローンとおうちの勉強会】

- 開催期間

- 10月12日~10月28日 毎週 水曜日、土曜日

- 開催場所

- おうちの買い方相談室 札幌店

札幌店

store

first

住宅購入時の悩みや不安・モヤモヤを「住宅購入の専門家」がアドバイス。

住宅会社や金融機関でない第三者目線での最適な選択肢を見つけ、「わからない」ことや「モヤモヤ」「不安」を解消し、スムーズで楽しい家づくりをサポートいたします。

seminar

blog

housing

011-600-6362

受付時間 10:00〜18:00 定休日 不定休

access

〒003ー0022

北海道札幌市白石区南郷通12丁目南2-25

住宅購入の専門家×住宅購入専門のファイナンシャルプランナーがあなたの「資金計画と住宅選び」をサポートします!

おうちに関するご相談は全て無料です。

なんでもご相談ください!

マイホーム購入以外の家計アドバイスを有料としている店舗も一部ございますが、お問い合わせいただきました際にお伝えしていますのでご安心ください。

*は入力必須項目です。