住宅購入前に知るべきランニングコスト!6つの節約術も紹介

家を買うとき、本体価格やローンの利率ばかりに注目しがちですよね。ですが家を持った後は、実はランニングコストこそが家計に大きな影響を与えることをご存知でしょうか。家を持つとさまざまな費用が継続的に発生します。具体的には、固定資産税や都市計画税などの税金、定期的なメンテナンス費用、火災保険や地震保険の保険料、そして光熱費です。

たとえば、固定資産税は年間で10〜20万円程度かかるケースがありますし、戸建住宅の外壁や屋根のメンテナンスには10年ごとに100万円以上の費用が必要になります。かかるランニングコストを把握していなければ、購入後に家計が回らなくなる事態に陥ってしまうかもしれません。

この記事では、住宅購入後に必要となるランニングコストの金額を解説するだけでなく、費用を抑えるための方法なども詳しく紹介します。記事を参考に、将来の生活設計をより現実的で安心なものにしていきましょう。

住宅にかかる5つのランニングコスト

家を持つとかかる代表的なランニングコストは5つあります。

- 税金:固定資産税、都市計画税など

- 保険料:火災保険、地震保険

- 光熱費:電気代、ガス代、水道代

- メンテナンス費用:外壁塗装、屋根補修、設備の交換など

- セキュリティ費用:ホームセキュリティサービスの月額費用

購入後の生活設計を現実的に考えていくためにも、必要になるランニングコストを具体的に把握しましょう。

税金関連

住宅購入後は、以下の税金を支払わなければなりません。

- 固定資産税

- 都市計画税

固定資産税

固定資産税とは住宅購入後に必ずかかる税金で、一括支払いもしくは4回に分けて市町村に毎年支払う必要があります。固定資産税額を求める計算式は、下記のとおりです。

「固定資産税額 = 固定資産税評価額(課税標準額) × 税率」

※税率は自治体によって異なる。1.4%となるケースが多い。

たとえば評価額が3,000万円の住宅の場合、固定資産税額は3,000万円 × 1.4%=42万円/年 となります。建物は時間が経つにつれて価値が下がるため、納める固定資産税は年々安くなるのが一般的です。ただし下記のような場合は、軽減措置によって支払う固定資産税を減額できます。

●住宅用地に対する特例

| 区分 | 軽減措置 |

| 小規模住宅用地

(200平方メートル以下) |

課税標準額を価格の1/6に軽減 |

| 一般住宅用地

(200平方メートル超の部分) |

課税標準額を価格の1/3に軽減 |

●新築住宅に対する特例

| 区分 | 軽減措置 |

| 一般の住宅 | 新築後3年間、床面積120平方メートル相当部分の固定資産税額を1/2に減額 |

| 中高層耐火住宅 | 新築後5年間、床面積120平方メートル相当部分の固定資産税額を1/2に減額 |

| 認定長期優良住宅 | 一般住宅:5年間の減額

中高層耐火住宅:7年間の減額 |

都市計画税

都市計画税は市街化区域にある住宅や土地に課せられる税金で、市町村に毎年支払わなければなりません。都市計画税額を求める計算式は、下記のとおりです。

「都市計画税額 = 固定資産税評価額(課税標準額) × 税率」

で計算できます。

※税率は自治体によって異なる。最大0.3%

たとえば評価額が3,000万円の住宅の場合、都市計画税額 = 3,000万円 × 0.3% = 9万円/年 となります。ただし下記のような場合は、軽減措置によって支払う都市計画税を減額できます。

●住宅用地に対する特例

| 区分 | 軽減措置 |

| 小規模住宅用地

(200平方メートル以下) |

課税標準額を1/3に軽減 |

| 一般住宅用地

(200平方メートル超の部分) |

課税標準額を2/3に軽減 |

保険料

住宅購入後にかかる保険料は、主に下記の2つです。

- 火災保険

- 地震保険

火災保険

火災保険は、火災や自然災害(風災・水災など)による損害を補償する保険です。一戸建て住宅の場合はマンションのように共用部分がないため、建物全体が対象になります。そのため、保険料は比較的高額になる傾向があります。

●一戸建ての保険料の費用相場

| 構造 | 保険料(10年契約) |

| 木造 | 約8万〜29万円程度 |

| 鉄筋・鉄骨 | 約4万〜18万円程度 |

●マンションの保険料の費用相場

| 構造 | 保険料(10年契約) |

| 新築 | 約3.5万〜5.5万円程度 |

| 築5年 | 約4万〜6万円程度 |

| 築10年 | 約4.5万~6.5万円程度 |

建物の構造や立地条件、補償内容によって保険料は大きく変わります。たとえば、木造住宅は火災リスクが高いため保険料が高めですが、鉄筋コンクリート造や耐火構造の建物は保険料が抑えられます。

マンションの場合は、ほとんどが鉄筋コンクリート造・鉄骨鉄筋コンクリート造であるため、火災保険料は立地条件や築年数によって割高になるケースが多いです。

なお、2024年10月1日以降の法律改正により、火災保険料は地域によっても変動するようになりました。一部の地域では保険料が上昇している可能性もあるので注意しましょう。

地震保険

地震保険は、火災保険の特約で加入するのが一般的です。地震・噴火・津波による損害を補償するため、災害リスクが高い地域では特に重要な保険といえます。

地震保険は国の制度に基づいているため、補償内容や保険料はどの保険会社でもほぼ同じです。ですが、保険料は「建物の所在地」や「耐震等級」によって決まるため、地震の発生リスクが高いエリアでは保険料が高くなります。

地震保険の補償上限は「建物が5,000万円、家財が1,000万円」で、補償額は火災保険の補償額の30〜50%の範囲内で設定されます。火災保険だけでは地震による火災や建物の倒壊は補償されないため、地震大国に住む私たちは地震保険に加入しておくほうがよいでしょう。

光熱費

住宅購入後にかかる保険料は、主に下記の3つです。

- 電気代

- ガス代

- 水道代

ここでは4人家族の事例を参考に、かかる費用を具体的に解説していきます。

電気代

光熱費の中で最も高いのは電気代です。2023年の総務省統計局の家計調査によると、4人家族の電気代の平均は、約13,532円 / 月となっています。電気代は冬季に高くなりがちで、全国平均では夏と冬で1.5倍以上の差が生じるケースも多いです。また、マンションよりも床面積が広い戸建の方が、電気代が高くなる傾向があります。

ガス代

2023年の総務省統計局の家計調査によると、4人家族のガス代の平均は約5,284円/月です。

ガスには都市ガスとプロパンガスの2種類があります。一般的には都市ガスのほうがガス代が安価になりますが、地域によって供給状況が異なるため、住む場所しだいでは都市ガスを選べない場合もあります。

また、マンションの場合も使用できるガスの種類がすでに決まっています。自分の住戸だけガスを変更できない点に注意しましょう。

水道代

2023年の総務省統計局の家計調査によると、4人家族の水道代は平均6,042円/月です。

水道代は、家族の人数や生活スタイルに影響を受けやすい費用です。一戸建て住宅では、庭の水やりや洗車などで水の使用量が多くなる傾向があります。

メンテナンス費用

住宅のメンテナンス費用は、下記のように築年数や必要な修繕内容によって大きく変動します。

●築10年の場合

| 修繕内容 | 金額 |

| 外壁塗装 | 100万〜150万円程度 |

| 屋根の補修・塗装 | 40万〜80万円程度 |

| 設備機器の修理・交換 | 1万円〜10万円程度 |

●築20年の場合

| 修繕内容 | 金額 |

| 外壁塗装 | 100万〜150万円程度 |

| 屋根の補修・塗装・カバー工法 | 40万〜120万円程度 |

| 設備機器の修理・交換 | 10万円〜60万円程度 |

外壁や屋根は、風雨や紫外線による劣化が避けられない部分です。外壁材や塗材が一般的な仕様の場合は、約10〜15年ごとに修繕や塗り替えが必要になります。外壁や屋根は、メンテナンスを怠るとひび割れや雨漏りの原因となり建物の寿命を大きく縮めてしまう可能性があります。定期的なチェックと早めの修繕が重要です。

設備機器は、15年程度が寿命であるケースが一般的です。特に給湯器や食洗器、ガスコンロなどは10年程度で不具合が生じてきます。その場合、寿命がわずかの機器の修理よりも、交換を選ぶ方がほとんどです。

セキュリティ費用

ホームセキュリティサービスは、万が一の際にも迅速な対応を行うためのものです。火災やガス漏れ、不審者の侵入などの異常を検知し、警報を発したり必要に応じて警備員が駆け付けます。

料金相場は月々4,000円から9,000円程度で、サービス内容やプランによって異なります。機器の設置や工事に初期費用がかかるケースもありますが、プランによっては無料になる場合も多いです。ただし、初期費用が無料の場合は、月額料金が若干高めになる傾向があります。

【戸建てvsマンション】30年間でかかるランニングコストを比較

下記は、30年間でかかるランニングコストを戸建とマンションに分けてまとめた表です。表を見ていただくと分かるように、マンションの方が戸建よりもランニングコストがかかります。

| 建物 | ランニングコスト | 30年間にかかる費用の合計 |

| 戸建 | ・固定資産税・都市計画税:300万円

・保険料:26万円 ・修繕費用:300万円 ・光熱費:900万円 |

1526万円 |

| マンション | ・固定資産税・都市計画税:360万円

・保険料:13万円 ・修繕積立金・管理費:792万円※ ・駐車場代:432万円※ ・光熱費:828万円※ |

1993万円

駐車場代も含めると 2425万円 |

※戸建ての光熱費は月25000円で計算

※修繕積立金・管理費はレインズ

「首都圏中古マンションの管理費・修繕積立金(2022年度)」の数値を適用

※駐車場代は2.2万円/月で計算

※マンションの光熱費は月23000円で計算

ここでは、戸建とマンションのランニングコストを詳しく解説します。

戸建て住宅のランニングコスト

戸建て住宅のランニングコストについてのメリット・デメリットは以下のとおりです。

●戸建てにかかるランニングコストの特徴

| メリット | デメリット |

|

|

戸建て住宅は初期費用が比較的高いものの、マンションでは必要な管理費がかからず、ランニングコストを抑えやすいのが特徴です。ですが建物や設備の維持管理は、自己負担で行う必要があります。

戸建ての場合、修繕のタイミングや必要な費用を予測しにくいです。しかし適切なメンテナンスを怠ると、かえって修繕費が増えてしまったり、資産価値が下がったりするなどのリスクがあるため注意しなければなりません。

戸建ては自由度が高い反面、ランニングコストを把握したうえで、メンテナンスのタイミングを逃さないようにすることが大切です。計画的な貯蓄とメンテナンスの実施が、長く快適に暮らすための秘訣といえます。

マンションのランニングコスト

マンションにおけるランニングコストのメリット・デメリットは以下のとおりです。

●マンションにかかるランニングコストの特徴

| メリット | デメリット |

|

|

マンションは、戸建てよりもランニングコストがかかります。なぜなら、マンションは戸建と違って「修繕積立金」「管理費」「駐車場代」が必要になるからです。

修繕積立金は、廊下や外壁などの共有部をメンテナンスする費用で、管理費はマンションの共用部分を快適に維持・管理するための費用です。具体的には、外壁塗装などは修繕積立金、エントランスやゴミ捨て場などの清掃・エレベーター設備などの保守点検・防犯対策などは管理費から捻出されます。

新築マンションの場合、「修繕積立金」「管理費」に支払う金額は月額1〜3万円が目安で、必要であれば駐車場代を支払う形になります。ただし、これらのランニングコストは、年月が経つと大きく変動するケースもあるので注意しましょう。

修繕積立金や管理費が値上がりするケース

前述したように、修繕積立金や管理費は値上がりするケースもあります。

- 修繕積立金が値上がりするケース

- 販売促進のために、低く設定されていた場合

- 計画的に段階的な値上げが予定されている場合

- 修繕コストが増加した場合(人件費の上昇・建築資材の高騰など)

- 管理費が値上がりするケース

- 人件費の高騰

- 光熱費の高騰

- 災害増加による保険料

マンション購入時の資金計画では、ランニングコストが値上がりする可能性についても十分考慮しておきましょう。

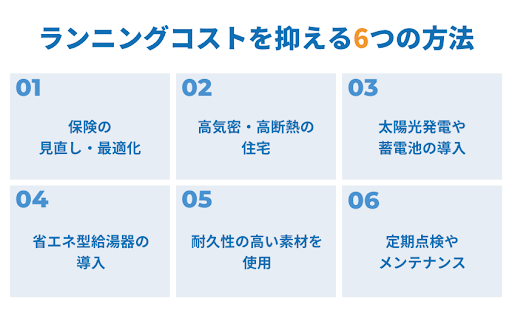

ランニングコストを抑える6つの方法

住宅のランニングコストは工夫次第で抑えることが可能です。

以下の方法をご紹介します。

- 保険の見直して最適化する

- 高気密・高断熱の住宅を選ぶ

- 太陽光発電や蓄電池の導入する

- 省エネ型給湯器を導入する

- 耐久性の高い素材を使用する

- 定期点検やメンテナンスを怠らない

保険の見直して最適化する

ランニングコストをおさえたいなら、まずは保険を見直しましょう。複数の保険に加入している場合、実は内容が重複している保障も多いです。

特に、家を購入する際に団体信用生命保険(団信)に加入したなら、既存の生命保険を見直してみてください。保障額を減額すれば、保険料を大幅に削減できます。

契約者に万が一のことがあっても、団信に加入しておけば住宅ローン返済のために遺族がお金を支払う必要がありません。したがって、もし死亡保険の保障額を3000万円下げたとすると、月々の保険料は数万円程度おさえられる可能性があります。

また火災保険の場合は、長期契約を検討してみてください。補償期間が最長10年までが多いので、一括払いを選ぶと割引が適用されるケースも多いですよ。

高気密・高断熱の住宅を選ぶ

住宅購入時に高気密・高断熱の住宅を選べば、冷暖房費を大幅に削減できます。

高気密・高断熱の住宅とは、以下のような方法で設計施工された住宅です。

- 断熱性能が高い窓の採用:トリプルガラスの採用など

- 高性能な断熱材の採用・適切な施工:グラスウール 24Kなどを隙間なく施工

- 気密性の確保:接合部の気密処理を徹底

高気密・高断熱の住宅は外気の影響を受けにくいため、夏は涼しく冬は暖かい快適な環境を保ちやすいのが特徴です。結果的に、エアコンや暖房の使用頻度が減るので冷暖房費が抑えられ、家計の負担を軽減できます。ですが、高気密・高断熱の住宅は一見「初期費用が高い・・・」と躊躇しがちですよね。

しかし、省エネ性能が高い家には国や自治体の補助金を活用できるケースが多いので、実は初期費用が思ったよりも高くならない場合もあります。住宅購入時には断熱性能や補助金制度を確認してみてください。初期費用に無理がないようであれば、長期的にお得になる高気密・高断熱の住宅を選ぶとよいでしょう。

太陽光発電や蓄電池の導入する

住宅購入時にランニングコストを抑えるためには、太陽光発電システムや蓄電池のセット導入がおすすめです。

太陽光発電システムを利用すれば、日中の電力使用を賄えるため電力会社から購入する電気量を減らせます。蓄電池もセットで併用すれば、余った電力を蓄電池に貯めて夜間に利用することも可能です。さらに発電した電力を売電できれば、初期投資の回収に回せる可能性さえあります。マイナビニュースの意識調査によれば、太陽光発電によって85%の人が「節電に成功した」と答えています。

ただし、家庭の電力使用状況や立地条件によって、効果を十分発揮できない場合もあるので慎重な判断が必要です。導入後にどれぐらい節約できるかは、事前にシミュレーションをして把握しておきましょう。

省エネ型給湯器を導入する

ランニングコストを抑えるためには、省エネ型給湯器の導入が効果的です。給湯は家庭のエネルギー消費量の中で大きな割合を占めるため、効率の良い給湯器を選べば光熱費を確実に節約できます。

たとえば年間給湯光熱費を家族4名の場合で試算してみると、従来型のガス給湯器を採用するよりも熱源を電気にして無駄の少ないエコキュートにしたほうが、年間で53,800円もお得になります。

| エコキュート | 従来型ガス給湯器 | |

| 年間の給湯光熱費 | 41,800円 | 95,600円 |

※三菱電気HPにてシミュレーション

※家族4名で試算

ただし、正確な節約額を知るためには、個々の家庭の使用状況に応じて計算が必要です。熱源や給湯器を選ぶ際は、住宅会社に相談して初期費用や家庭の使用状況を加味しながら総合的に判断しましょう。

耐久性の高い素材を使用する

ランニングコストを抑えるためにも、住宅に使われている建材や設備の耐久性の高さに注目しましょう。

耐久性の高い素材は劣化に強く、長もちするため修理や交換にかかる手間や費用が大幅に削減できます。たとえば外壁に「塗り替えが必要ないタイル壁」を使用すれば、メンテナンスがなくなるので、本来塗り替えで必要だったはずの100万円以上を節約できるでしょう。

耐久性の高い素材の使用は、初期費用が若干高くなる場合がありますが、長期的に見ればランニングコストを抑える最善の方法です。今後、物価や人件費はますます上昇します。購入段階で、ランニングコストは賢くおさえておきましょう。

定期点検やメンテナンスを怠らない

住宅のランニングコストを抑えるためにも、定期的な点検とメンテナンスを欠かさないようにしましょう。日常的な手入れを怠ると、住宅の劣化が進んで後々大規模な修繕が必要になります。結果として多額の費用がかかってしまう事態になるだけなので、点検やメンテナンスは必ず行わなければなりません。

雨漏りを例に考えてみましょう。雨漏りが発生すると屋根材や壁材が傷み、さらなる修繕費用が増えてしまいます。しかし、早めに点検し小さな不具合のうちに対応すれば、大規模修繕を回避でき、結果的に費用を抑えられるのは明白です。

定期的な点検とメンテナンスは、住宅の寿命を延ばし、長期的なランニングコストの削減につながります。プロによる定期点検は自分では気づけない問題を早期発見できるため、安心して住み続けるためにもおすすめです。住宅を長持ちさせるための手間を惜しまず、効率的なメンテナンスを心がけましょう。

まとめ

この記事では、住宅購入後に必要になるランニングコストの種類や平均的な費用を解説しました。また、費用を抑えるためにおすすめな6つの方法も詳しく解説しました。住宅を購入する際は、購入後にかかるランニングコストを正しく見積もり、長期的に資金計画を立てることが重要です。

購入後のランニングコストに少しでも不安があるならば、プロに相談できる「住宅相談窓口」を利用してみてはいかがでしょうか。ファイナンシャルプランナーが在籍しているおうちの買い方相談室にご相談いただければ、購入後のリアルな家計も把握できますよ。無料なのでぜひお気軽にお問合せください。わたしたちと一緒に将来の家計への影響を最小限に抑える方法を検討しましょう。