相談室の日常

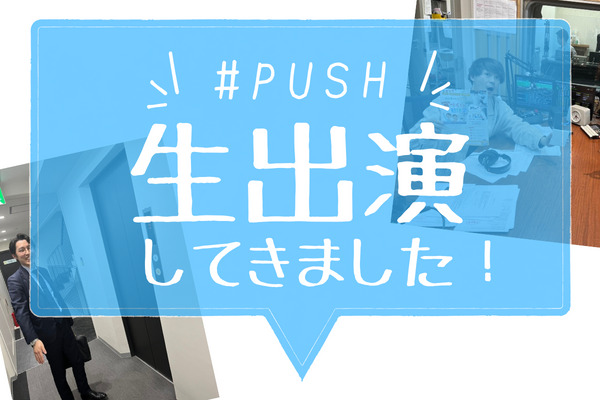

メディア出演

広島FMさんの番組「山本将輝の#PUSH」に出演し...

広島FMに向かう気合十分の横山FP 過去多くの参加者を集め、...

詳しく見る

広島店

blog

blog

相談室の日常

メディア出演

広島FMに向かう気合十分の横山FP 過去多くの参加者を集め、...

詳しく見る

家づくり全般

子ども部屋の役割とは? 子ども部屋は、子どもたちが安心して遊...

詳しく見る

相談室の日常

メディア出演

おうちの買い方相談室 広島店のスタッフが広島FMへ番組出演!...

詳しく見る

家づくり全般

オール電化とは、家庭のエネルギー供給を電気のみでまかなう仕組...

詳しく見る

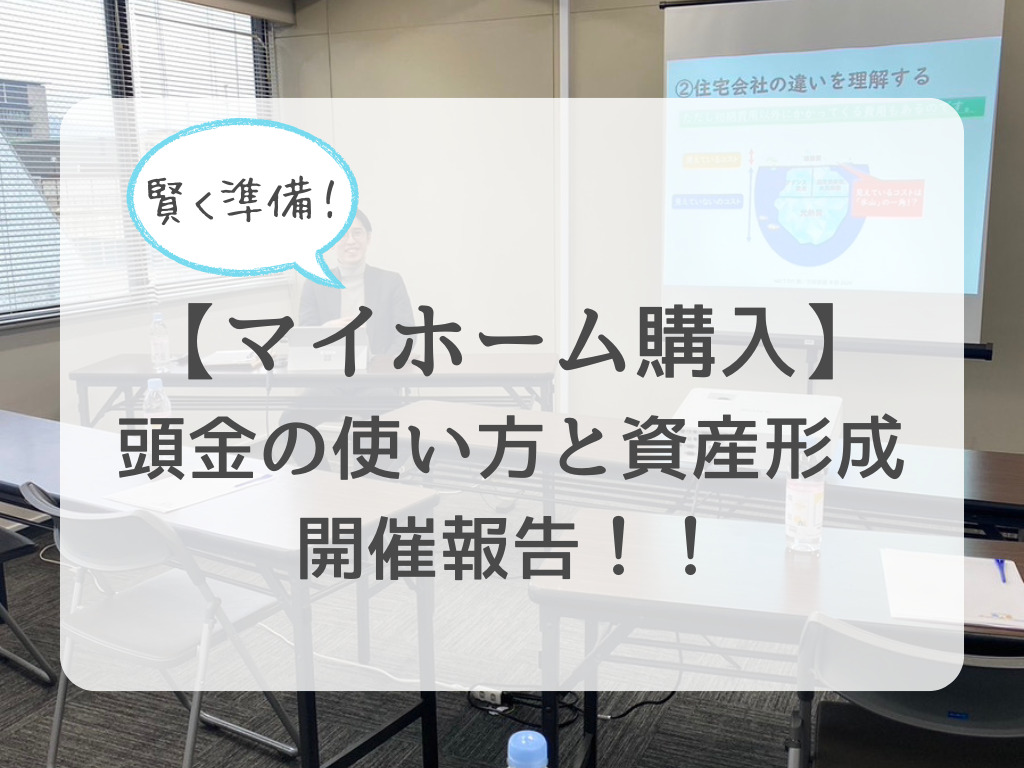

イベント・イベント報告

マイホームは欲しい!けど不安しかない! 『頭金とか住宅ローン...

詳しく見る

相談室の日常

マイナス金利政策とは? これは中央銀行が通常の金利をマイナス...

詳しく見る

家づくり全般

デザイナーズ住宅って聞いたことありますか?その名前からもわか...

詳しく見る

家づくり全般

注文住宅はこだわりたいからこそ! 家づくりは、夫と妻がともに...

詳しく見る

イベント・イベント報告

共働き世帯・子育て世帯向けのお家づくりセミナーを開催! おう...

詳しく見る

家づくり全般

リビング階段のメリット ・家族の存在を感じることができる リ...

詳しく見る

広島の住宅会社情報

前回のモデルハウス紹介ブログはこちらから▼ %title%...

詳しく見る

相談室の日常

保険料率の決まり方 火災保険の保険料(掛金)は「純保険料部分...

詳しく見る